Der KI-Deal verliert an Schwung

Investment Communications Team, Investment Strategy Team, Wealth Management

Überblick:

Globale Aktien legten im Juli um 1,6% (in USD) zu, während globale Staatsanleihen 1,8% (in USD, abgesichert) erzielten. Zu den wichtigsten Themen gehörten:

-

- Bescheidene Börsenrenditen verschleiern scharfe Rotation in Monatsmitte;

- US-Notenbank hält an Zinssenkung im September fest;

- Biden beendet Wiederwahlkampagne, während Vizepräsidentin Harris im Rennen um Nominierung ist.

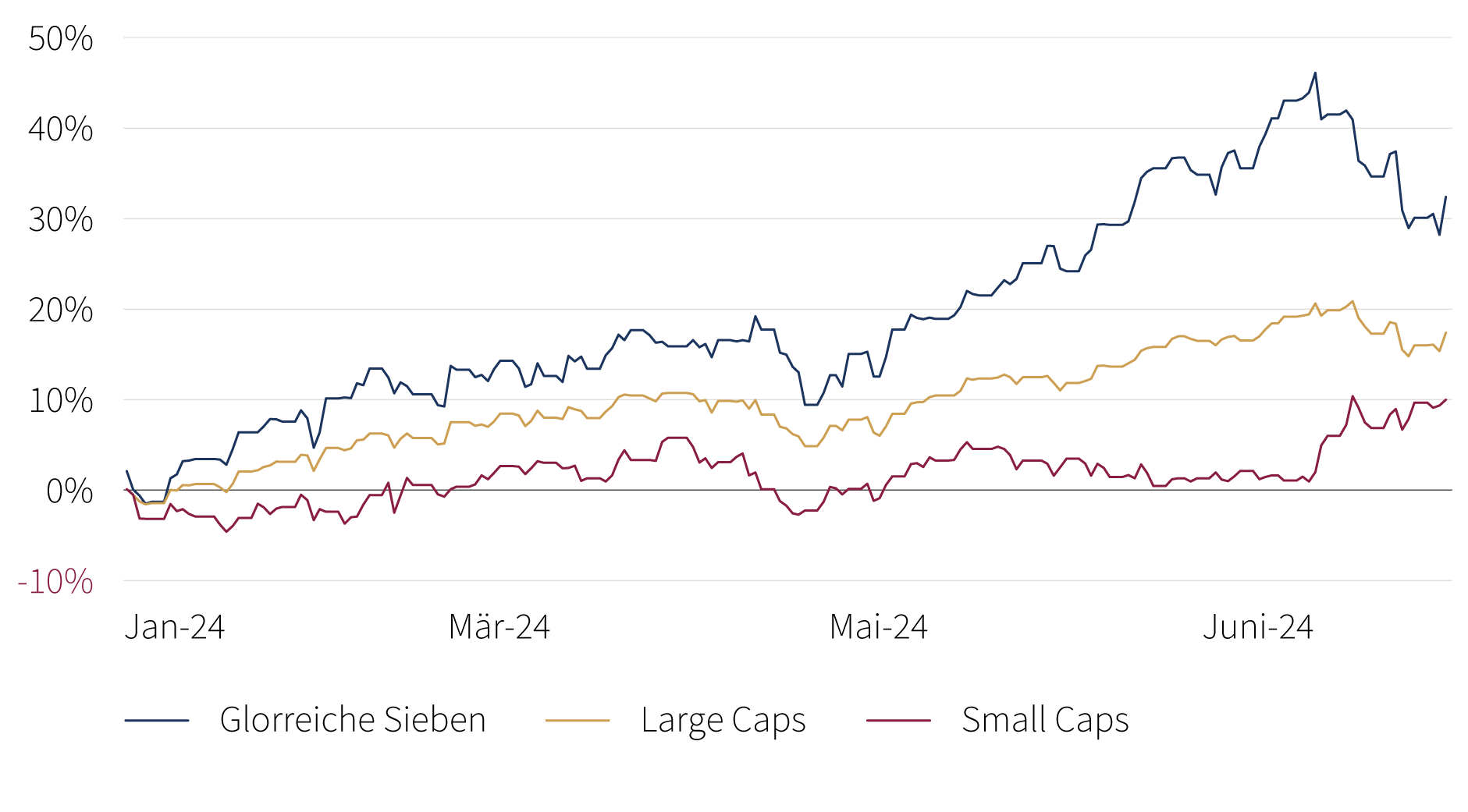

Diagramm: Renditen am US-Aktienmarkt

Seit Jahresbeginn (MSCI-Indizes, USD,%)

Quelle: Rothschild & Co, Bloomberg Chart-Anmerkung: Die " Glorreichen Sieben" bestehen aus Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla (kapitalgewichteter Index).

Märkte: Rotation am Aktienmarkt

Nach einem anfänglichen Anstieg auf neue Höchststände gaben die weltweiten Aktienmärkte in der zweiten Julihälfte einen Teil ihrer monatlichen Gewinne wieder ab, angeführt von den "glorreichen Sieben". Protektionistische Rhetorik und ein weiterer freundlicher US-Inflationsbericht – der die Chancen erhöht, dass die Federal Reserve ab September ihre Geldpolitik lockert – könnten teilweise die scharfe Rotation weg von den Mega-Cap-, technologiebezogenen Namen hin zu Small Caps erklären. Unterdessen hatte die US-Gewinnsaison für das zweite Quartal einen starken Start: Die gemischte Gewinnwachstumsrate lag bei fast 10% (im Jahresvergleich), nachdem zwei Fünftel der S&P 500-Unternehmen berichtet hatten. Im Rentenmarkt setzten die Renditen von Staatsanleihen ihren Abwärtstrend fort, wobei sich kurzfristige Anleihen am deutlichsten bewegten. Auf den Devisenmärkten stärkten sich einige der Hauptwährungen gegenüber dem US-Dollar: Der japanische Yen fiel (erneut) auf, dieses Mal mit einer Aufwertung um fast 7% gegenüber dem Greenback. Rohstoffe setzten ihren breit angelegten Rückgang fort, einschliesslich Brent-Rohöl, trotz des eskalierenden Konflikts im Nahen Osten. Edelmetalle widersetzten sich dem Trend, wobei Gold in US-Dollar auf ein weiteres Hoch stieg.

Wirtschaft: Anhaltende wirtschaftliche Widerstandsfähigkeit

Die US-Wirtschaft wuchs im zweiten Quartal stärker als erwartet um 0,7% (q/q) und verzeichnete damit das achte Wachstumsquartal in Folge. Die Unternehmensumfragen fielen im Juli uneinheitlich aus, aber die gedämpfte Entwicklung im verarbeitenden Gewerbe wurde durch eine positivere Entwicklung im Dienstleistungssektor ausgeglichen. Erfreulicherweise fielen die Daten zur Verbraucherpreisinflation den zweiten Monat in Folge besser aus als erwartet: Die Gesamtinflationsrate fiel auf 3% (y/y), während die Kernrate leicht auf 3,3% zurückging. Das Wirtschaftswachstum in Europa setzte sich fort, wenn auch langsamer als in den USA. Im zweiten Quartal wuchs das BIP in der Eurozone um 0,3%, während der zukunftsgerichtete Composite PMI im Juli eine moderate Expansion signalisierte (die deutsche Wirtschaftstätigkeit blieb bemerkenswert schwach). Im Vereinigten Königreich blieb die Produktion stabil, da das monatliche BIP im Mai um 0,4% (im Vergleich zum Vormonat) wuchs. Die Unternehmensumfragen deuteten auf einen starken Start ins dritte Quartal hin. Auch die Inflation blieb gedämpfter als in den USA, obwohl die Gesamtinflation im Euroraum im Juli auf 2,6% anstieg. Im Vereinigten Königreich verharrte die Gesamtinflation im Juni bei 2% – die Kerninflation war mit 3,5% nach wie vor hoch – während sich die Inflation in der Schweiz auf etwa 1% bewegte. In China war die Wirtschaftstätigkeit im zweiten Quartal schwächer als erwartet, aber sie ist weiterhin auf Kurs, das BIP-Ziel der Regierung von "rund 5%" für 2024 zu erreichen.

Wirtschaftliche und staatliche Politik: Ein allmählicher Lockerungszyklus; Harris gegen Trump?

Die US-Notenbank beliess ihren Leitzins unverändert, Powell deutete jedoch an, dass die Lockerung im September beginnen könnte. Auch die Europäische Zentralbank beliess ihren Einlagensatz unverändert – sie hatte ihn bereits im Juni gesenkt –, während die Bank of England ihren Leitzins um 25 Basispunkte auf 5,00% senkte. In Asien hob die Bank of Japan ihr Leitzinsziel von einer Spanne von 0,00-0,10% auf etwa 0,25% an, während die People's Bank of China angesichts der anhaltenden Probleme im Immobiliensektor die Zinsen senkte (die Inflation blieb dort gedämpft).

Ein weiterer turbulenter Monat in der politischen Arena sah Trumps Popularität nach dem Attentat in Pennsylvania kurzzeitig ansteigen. Nach Bidens Rückzug und der Unterstützung von Vizepräsidentin Harris kehrte sich der Abstand in den Umfragen jedoch schnell um. Auf der anderen Seite des Atlantiks fiel die rechtsextreme Rassemblement National in der zweiten Runde der französischen Parlamentswahlen auf den dritten Platz zurück. Da keine Partei die absolute Mehrheit erreichte, kam es zu einer parlamentarischen Hängepartie. Es überrascht nicht, dass die Labour-Partei im Vereinigten Königreich zum ersten Mal seit 2010 wieder an die Macht kam.

Wertentwicklung (Stand 31.07.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | 1,6% | 13,1% | |

| USA | 1.2% | 16.1% | |

| Kontinentaleuropa ex Schweiz | 0,8% | 7,2% | |

| Vereinigtes Königreich | 4,2% | 11,4% | |

| Schweiz | 4,8% | 6,7% | |

| Japan | 5,8% | 12,4% | |

| Pazifischer Raum (ohne Japan) | 1,6% | 2,3% | |

| Schwellenländer Asien | -0,3% | 10,7% | |

| Schwellenländer (ohne Asien) | 2,7% | -2,6% | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,11% | 1,8% | 1,7% |

| IG global (hdg $) | 4,70% | 2,2% | 2,5% |

| HY global (hdg. $) | 8,00% | 1,8% | 5,7% |

| US 10 Jahre | 4,03% | 2,9% | 1,3% |

| DE 10 Jahre | 2,30% | 1,8% | -0,6% |

| VK 10 Jahre | 3,97% | 1,9% | -0,7% |

| CH 10 Jahre | 0,45% | 1,0% | 2,4% |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | -0,6% | 4,1% |

| Euro | 0,4% | 0,8% |

| Britisches Pfund | 0,6% | 3,6% |

| Schweizer Franken | 1,2% | -2,3% |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2448 | 5,2% | 18,6% |

| Brent-Rohöl | 81 | -6,6% | 4,8% |

| Erdgas (€) | 36 | 4,0% | 10,9% |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Ernst, aber nicht hoffnungslos

Market Perspective

Die globalen Temperaturen steigen. In diesem Marktausblick gehen wir auf einige der langfristigen wirtschaftlichen Fragen ein, die der Klimawandel aufwirft. Wir untersuchen die jüngsten inflationären Auswirkungen und einige der praktischen Probleme, denen wir begegnen, wenn wir versuchen, nachhaltig zu investieren.

-

Asset Management: Monthly Macro Insights - August 2024

Market Commentary

Weakening business confidence indices continue to cast doubts on the global economy’s resilience. Although core inflation remains above central banks’ targets, the cooling of labour markets has not gone unnoticed, prompting a major shift in policy rates projections.

-

Growth Equity Update

Publications

The August edition assesses the recent strength of the European VC market. With July also being a strong month for IPOs, with $5.5bn raised in the US. We do a deep dive on LegalTech following a recent spate of VC raises. Plus, we look at the likelihood of the Fed cutting rates in September and the possible market reaction.

-

Rothschild & Co hires Alex Cartel as Managing Director and Head of Global Advisory, Australia

Actualités

In his role, Mr Carter will apply his advisory experience to clients in Australia and bring Rothschild & Co’s global platform to them.

-

Hinter der Fechtmaske

Investment Views

Zum Auftakt der 33. Olympischen Spiele in Paris finden wir heraus, wie es ist, eine Goldmedaille zu gewinnen, sich auf grosse Sportevents vorzubereiten und die Entscheidung zum Rücktritt aus dem Sport zu treffen. In unseren neuesten Investment Views sprechen wir dazu mit Britta Heidemann, der ersten Fechterin, die das 'goldene Triple' erzielt hat.

-

The perils of making predictions

Quarterly Letter

History is littered with examples of people making predictions that later turned out to be inaccurate. How can we become better at forecasting the future? Our Quarterly Letter delves into this topic to investigate some of the perils of making predictions.