Kurzzeitige Panik im August?

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Überblick:

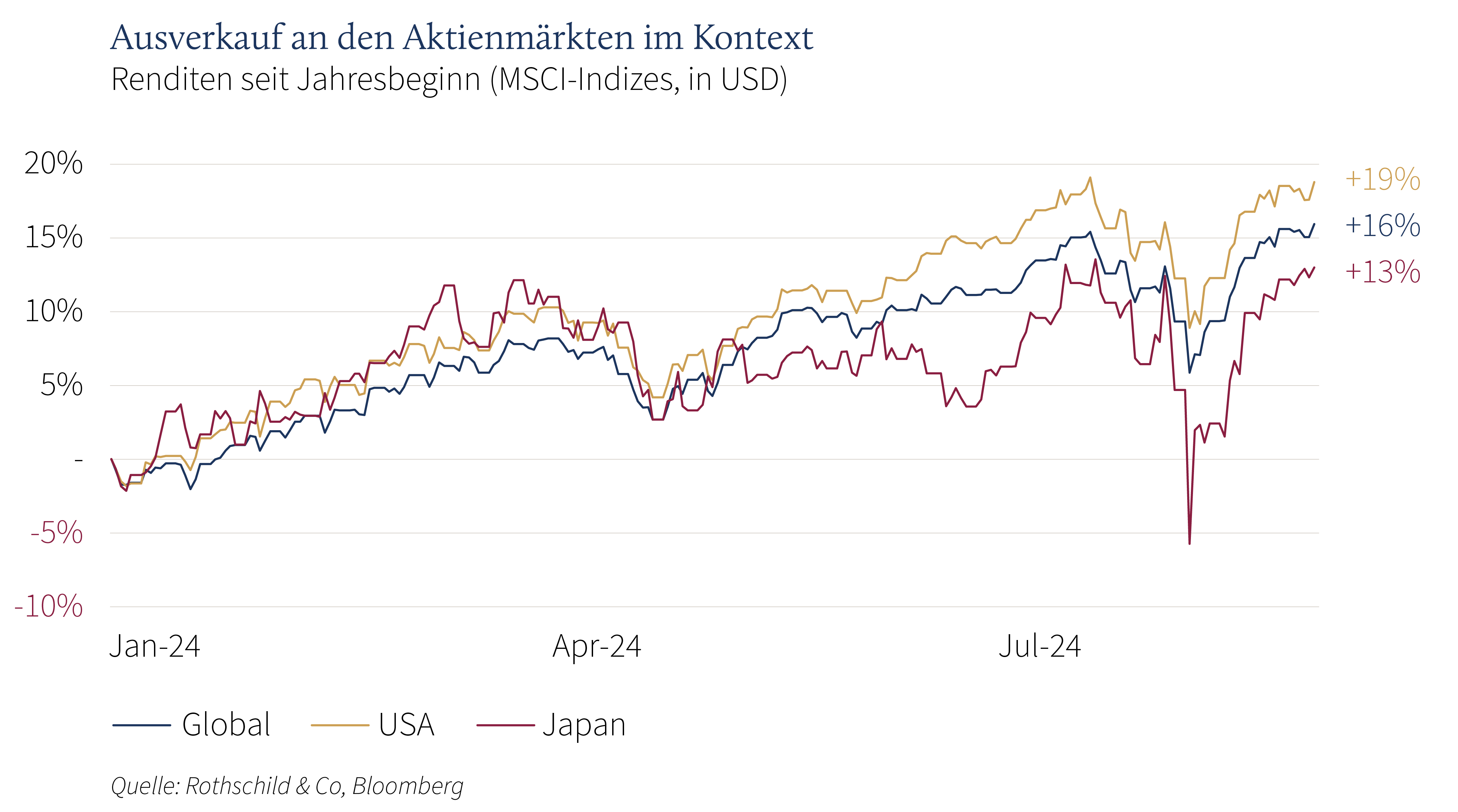

Globale Aktien legten im August um 2,5 % (in USD) zu, während globale Staatsanleihen 1,0 % (in USD, abgesichert) erzielten. Zu den wichtigsten Themen gehörten:

-

- Neue Aktienkurshöchststände nach starkem Ausverkauf zu Monatsbeginn;

- Powell signalisiert Beginn des Fed-Lockerungszyklus im September;

- Zuspitzung der unsicheren geopolitischen Lage im Nahen Osten und der Ukraine.

Märkte: Kurzes Wiederaufleben der Volatilität

Die Volatilität an den Aktienmärkten stieg zu Monatsbeginn sprunghaft an, als der schwache Sommerhandel mit Wachstumsängsten in den USA, dem Rückzug von „Big Tech“ und der technischen Auflösung des japanischen Carry-Trades zusammenfiel. Der VIX-Index – ein Mass für die implizite Volatilität1 des S&P 500 – hat sich während eines Tages fast verdreifacht, bevor er rasch wieder auf „normale“ Niveaus zurückkehrte. Der grösste Schaden war in Japan zu verzeichnen, wo ein starker Anstieg des Yen zu einem Tagesrückgang des MSCI Japan Index (in lokaler Währung) um 12 % führte. Allerdings erholten sich die weltweiten Aktien schnell von ihren Verlusten und erreichten neue Allzeithochs, obwohl es im August eine eher defensive Sektor-Rotation gab. Sichere Häfen gewannen an Wert, wobei insbesondere kurzlaufende Staatsanleihen deutlich zulegten (und die 2s10s US-Treasury-Kurve2 kurzzeitig nicht invertierte). Auch Gold stieg weiter an und erreichte neue Höchststände in US-Dollar, da die wichtigsten Währungen – darunter EUR, GBP, CHF und JPY – gegenüber dem Greenback weiter an Stärke gewannen. Öl blieb trotz der angespannten Lage im Nahen Osten innerhalb einer engen Spanne.

Wirtschaft: Anzeichen für Abkühlung in den USA?

Die US-Wirtschaftsdaten waren im vergangenen Monat gemischter. Die Einzelhandelsumsätze deuteten im Juli auf eine anhaltende Konsumdynamik hin, doch zeigten sich bei den Arbeitsmarktdaten erste Risse. Die Arbeitslosenquote stieg unerwartet auf 4,3 %, den höchsten Stand seit fast drei Jahren, und das Tempo des Beschäftigungsaufbaus verlangsamte sich. Dennoch signalisierten die aktuellen Unternehmensumfragen im August eine Expansion, und die Echtzeit-Schätzungen des US-BIP deuteten auf ein weiteres Quartal mit Wirtschaftswachstum hin. Unterdessen kühlte sich die Inflation weiter ab: Die Gesamtinflationsrate sank leicht auf 2,9 % (J/J), ebenso die Kerninflationsrate auf 3,2 %. In Europa war das Vereinigte Königreich in der ersten Jahreshälfte die am schnellsten wachsende G7-Wirtschaft, und auch zu Beginn des dritten Quartals sah die Konjunktur gesund aus. Die Daten aus dem Euroraum waren uneinheitlich: Unternehmensumfragen signalisierten insgesamt eine Expansion, doch die Industrieproduktion blieb verhalten. Die Gesamtinflation im Euroraum fiel im August auf 2,2 %, während die britische Gesamtinflation im Juli auf denselben Wert stieg, was auf Basiseffekte bei den Energiepreisen zurückzuführen war. Die Schweizer Inflation blieb im Juli unverändert – und gedämpft.

Wirtschaftliche und staatliche Politik: Powell-Pivot; Unruhige Geopolitik

Angesichts der Wachstumssorgen und der Marktvolatilität haben die Geldmärkte schnell eine zurückhaltendere Zinssenkungspolitik der US-Notenbank für dieses Jahr eingepreist (derzeit nahe bei 100 Basispunkten Lockerung, selbst nach der Erholung der Aktienmärkte). Beim jährlichen Jackson Hole-Gipfel erklärte Powell, dass „die Zeit gekommen ist, die Politik anzupassen“, ein klares Signal, dass die Federal Reserve im September mit ihrem Lockerungszyklus beginnen wird. Auch Entscheidungsträger der anderen grossen Zentralbanken, mit Ausnahme der Bank of Japan, deuteten an, dass die Zinssätze weiter sinken würden.

Das geopolitische Umfeld blieb angespannt. Der Konflikt im Nahen Osten eskalierte trotz der laufenden Waffenstillstandsgespräche weiter, und die ukrainischen Streitkräfte rückten in die russische Region Kursk vor. Positiver war, dass es weiteren US-China-Dialog gab, als der Nationale Sicherheitsberater der USA Xi Jinping in Peking traf. In der Politik bestätigte Kamala Harris Tim Walz als ihren Kandidaten für das Amt des Vizepräsidenten auf dem demokratischen Nationalkonvent. Wählerfreundliche Massnahmen, die auf arbeitende Familien abzielen, wurden vorgestellt, während die neuesten Umfragen einen knappen Vorsprung gegenüber Trump zeigten. Andernorts trat Japans Premierminister Kishida aufgrund geringer Beliebtheit zurück, Macron scheiterte an der Bildung einer neuen Regierung in Frankreich, und die rechtsextreme AfD gewann ihre erste Landtagswahl in Ostdeutschland.

1 Mass dafür, wie stark der Markt erwartet, dass der Preis eines Wertpapiers in der Zukunft schwanken wird.

2 Bezieht sich auf die Zinsdifferenz zwischen den Renditen von zwei- und zehnjährigen US-Staatsanleihen.

Wertentwicklung (Stand 30.08.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | 2,5 % | 16,0 % | |

| USA | 2,4 % | 18,8 % | |

| Kontinentaleuropa ex Schweiz | 4,0 % | 11,5 % | |

| Vereinigtes Königreich | 3,3 % | 15,1 % | |

| Schweiz | 4,8 % | 11,7 % | |

| Japan | 0,5 % | 13,0 % | |

| Pazifischer Raum (ohne Japan) | 4,7 % | 7,2 % | |

| Schwellenländer Asien | 1,6 % | 12,5 % | |

| Schwellenländer (ohne Asien) | 1,6 % | -1,1 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 2,98 % | 1,0 % | 2,7 % |

| IG global (hdg $) | 4,55 % | 1,2 % | 3,7 % |

| HY global (hdg. $) | 7,71 % | 1,8 % | 7,6 % |

| US 10 Jahre | 3,90 % | 1,4 % | 2,7 % |

| DE 10 Jahre | 2,30 % | 0,4 % | -0,1 % |

| VK 10 Jahre | 4,01 % | 0,3 % | -0,4 % |

| CH 10 Jahre | 0,48 % | 0,0 % | 2,3 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | -1,2 % | 2,8 % |

| Euro | 0,5 % | 1,3 % |

| Britisches Pfund | 0,5 % | 4,1 % |

| Schweizer Franken | 1,8 % | -0,6 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2503 | 2,3 % | 21,3 % |

| Brent-Rohöl | 79 | -2,4 % | 2,3 % |

| Erdgas (€) | 40 | 11,0 % | 23,1 % |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Sowing the seeds for regenerative agriculture

Insights

Within 50 years there may not be enough soil left to grow food to feed the world, and more than half of the world’s agricultural land has already degraded. In our third Sustainability Sphere we asked how companies can and individuals address these challenges?

-

Rothschild & Co’s UK Wealth Management business appoints Director of Strategic Relationships

Actualités

Rothschild & Co’s UK Wealth Management business has appointed Daniela Jaume as Director of Strategic Relationships. In this newly created role, Daniela will work closely with the business’s Client Adviser teams to develop relationships and referrals with a network of lawyers, accountants, consultants, and other professional advisers, ensuring clients get the right advice when they need it.

-

Asset Management: Monthly Macro Insights - September 2024

Market Commentary

Global growth is decelerating, but investors expect it will pick up as the impact of monetary policy easing gains traction early next year. Yet, soft landings are hard to track as the early signs of a deceleration look painfully similar to a slide into recession.

-

Rechenzentren: die Kraftwerke des digitalen Zeitalters

Thematic Insights

Der globale KI-Markt wird voraussichtlich bis 2027 407 Milliarden Dollar erreichen und bis 2030 mit einer jährlichen Wachstumsrate von 35 % wachsen. Um dieses Wachstum zu unterstützen, sind erhebliche Investitionen in Rechenzentren erforderlich. Die Herausforderung? Sicherzustellen, dass Energie und Ressourcen in der KI-Infrastruktur nachhaltig genutzt werden.

-

Relocating to Guernsey

Insights

Relocating to Guernsey is attractive due to its natural beauty and high quality of life. But we know that moving is a big decision. In this article we answer some common questions about moving to the island and provide information on how we can help you relocate.