Las bolsas recuperan las pérdidas de abril

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen:

La renta variable mundial subió un 4,1% en mayo (en USD), mientras que la deuda pública mundial subió un 0,5% (en USD, con cobertura). Temas clave:

- Los mercados bursátiles repuntan, a pesar del elevado rendimiento de los bonos;

- La Reserva Federal se muestra más prudente que sus homólogos europeos;

- La situación geopolítica sigue siendo inestable en Oriente Medio, Ucrania y Taiwán.

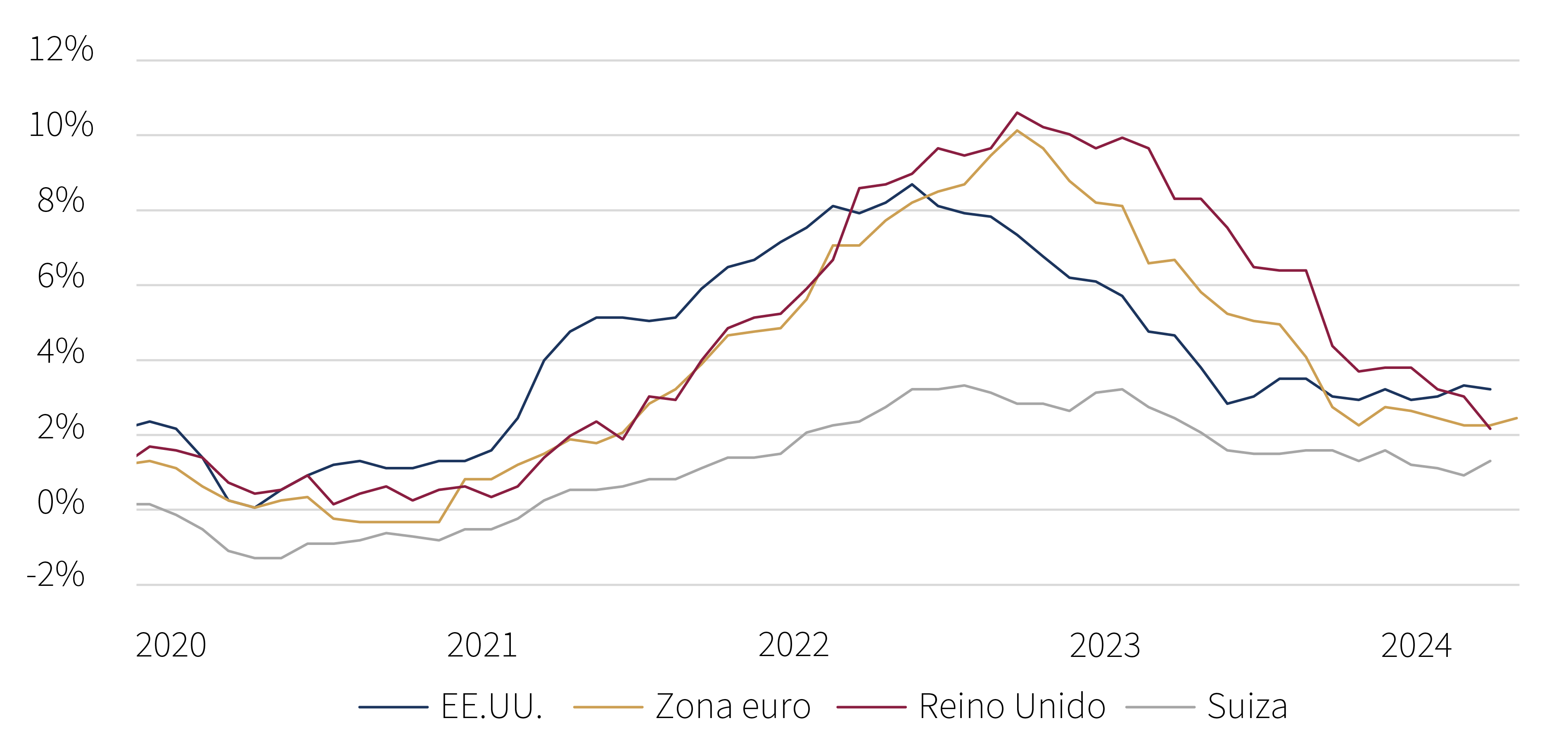

Tasas de inflación general - interanual (%)

Fuente: Rothschild & Co, Bloomberg

Mercados: Un mes mejor para los activos de riesgo

Las bolsas mundiales repuntaron con fuerza en mayo, recuperando las pérdidas del mes anterior y alcanzando brevemente máximos históricos. La participación bursátil se amplió ligeramente, aunque los valores estadounidenses de gran capitalización siguieron liderando las subidas. La tasa de crecimiento de los beneficios del primer trimestre en EE.UU. fue del 5,9% (interanual) según FactSet -más fuerte que las expectativas de consenso-, con importantes contribuciones de esos mismos valores de megacapitalización. En cuanto a la renta fija, los bonos del Estado subieron inicialmente durante la primera quincena de mayo, aunque revirtieron parte de esas ganancias a finales de mes: Los rendimientos de la deuda pública a 10 años alcanzaron nuevos máximos en lo que va de año en algunas partes de Europa, como Alemania (2,7%) y el Reino Unido (4,4%), en medio de unos datos de inflación poco favorables. En general, las materias primas siguieron subiendo, con la notable excepción del crudo Brent, que cayó un 7%.

Economía: Crecimiento continuo; inflación rígida

Aunque los datos estadounidenses fueron en general peores en abril, las estimaciones en tiempo real del PIB del segundo trimestre siguieron sugiriendo otro trimestre de crecimiento económico. Los datos de las encuestas manufactureras fueron desiguales en mayo: la serie ISM bajó a 48,7 puntos, mientras que la serie S&P Global siguió indicando expansión. En abril se observaron tímidas señales de atonía en el mercado laboral: la tasa de desempleo subió hasta el 3,9% -todavía baja en términos históricos-, mientras que el crecimiento del empleo y las vacantes se enfriaron. Resulta alentador que la inflación estadounidense cumpliera (en lugar de superar) las expectativas por primera vez este año con la publicación de abril. Tanto la inflación general como la subyacente bajaron hasta el 3,4% y el 3,6% (interanual), respectivamente. En Europa, los indicadores de crecimiento se mantuvieron estables. El índice PMI compuesto de la eurozona señaló una aceleración del ritmo de crecimiento en mayo, mientras que el equivalente británico se mantuvo en territorio de «expansión». Los datos del PIB británico también confirmaron que el país salió de su breve recesión técnica de principios de año. Sin embargo, los datos de inflación fueron más fuertes de lo esperado: la inflación general se aceleró en la eurozona (hasta el 2,6%) y Suiza (1,4%). La inflación general en el Reino Unido cayó bruscamente hasta el 2,3% tras otra bajada del tope de precios de la energía de Ofgem, pero la inflación de los servicios (y el crecimiento salarial) se mantuvieron obstinadamente altos. En China, los datos económicos fueron sólidos -las estimaciones de consenso del PIB para 2024 se situaron cerca del 5%-, pero los problemas del sector inmobiliario siguieron sin resolverse, a pesar de las nuevas medidas de apoyo del Gobierno.

Política: Los tipos de interés siguen a la baja

La Reserva Federal volvió a dejar inalterados los tipos de interés en mayo, y Powell señaló que la bajada se posponía, pero no se cancelaba. En Europa, por el contrario, surgió una narrativa más pesimista: El Riksbank sueco fue el segundo banco central de un mercado desarrollado en iniciar su ciclo de bajada (tras el Banco Nacional Suizo), mientras que el Banco Central Europeo se preparaba para recortar en junio. El Banco de Inglaterra mantuvo un tono más equilibrado, aunque dividido: los mercados monetarios se inclinaban por un recorte en otoño.

Mientras tanto, el panorama geopolítico seguía siendo tenso. Los conflictos en Oriente Medio mostraron pocos signos de resolución, Putin advirtió a la OTAN sobre el uso de sus armas suministradas a Ucrania y China realizó ejercicios militares en torno a Taiwán. Biden también anunció nuevos aranceles a China en áreas críticas, como los semiconductores y los vehículos eléctricos. En el ámbito político, Trump fue declarado culpable de todos los cargos en su pista del «dinero subrepticio», lo que le convierte en el primer expresidente condenado. En el Reino Unido, Sunak anunció inesperadamente elecciones generales para julio, a pesar de los débiles resultados de los conservadores en las elecciones locales.

Cifras de rendimiento (a 31/05/2024 en moneda local)

Renta variable (Índices MSCI $) |

1M% | 2024 % | |

|---|---|---|---|

| Mundial | 4.1% | 8.9% | |

| E.E.UU. | 4.7% | 10.7% | |

| Zone euro | 4.3% | 9.2% | |

| Reino Unido | 3.6% | 8.8% | |

| Suiza | 8.1% | 1.7% | |

| Japón | 1.3% | 7.0% | |

| Pacífico, exc. Japón | 3.4% | 0.4% | |

| ME, Asia | 1.4% | 5.8% | |

| ME, exc. Asia | -2.7% | -5.0% | |

| Renta fija | Rendimiento | 1M % | 2024 % |

|---|---|---|---|

| Deuda públ. mundial (cobertura $) |

3.43% | 0.5% | -1.0% |

| GI global (cobertura $) | 5.10% | 1.4% | -0.4% |

| AR global (cobertura $) | 8.29% | 1.2% | 3.2% |

| EE.UU. 10 años | 4.50% | 1.8% | -2.8% |

| Alemania 10 años | 2.66% | -0.2% | -3.8% |

| Reino Unido 10 años | 4.32% | 0.8% | -3.8% |

| Suiza 10 años | 0.93% | -1.3% | -1.3% |

| Divisas (Tipo de cambio efectivo nominal) |

1M % | 2024 % |

|---|---|---|

| Dólar EE.UU. | -0.7% | 3.0% |

| Euro | 0.5% | 1.1% |

| Libra esterlina | 0.8% | 2.7% |

| Franco suizo | 0.2% | -4.9% |

| Materias primas ($) | Nivel | 1M % | 2024 % |

|---|---|---|---|

| Oro | 2.327 | 1.8% | 12.8% |

| Crudo Brent | 82 | -7.1% | 5.9% |

| Gas natural (€) | 34 | 17.5% | 5.8% |

Fuente: Bloomberg, Rothschild & Co.

Leer más articulos

-

Our culture, service and people

Insights

We pride ourselves on our company culture, values and people at Rothschild & Co Wealth Management UK. Our business is built on the strength of our people and the relationships they have with clients, and we believe this sets us apart from other wealth managers.

-

Sportonomics and the winners away from the arena

Thematic Insights

The Olympic motto 'citius, altius, fortius' - faster, higher, stronger - reflects the sport industry's rapid evolution. Younger generations are redefining their engagement with athletes and sports, driven by new technologies.

-

Making the best investment choices

Insights

There are many ways you can grow and preserve your wealth by investing. In this article we discuss how to find an investment style that suits your outlook, examine both ‘top-down’ or ‘bottom-up’ investing strategies, and assess active and passive investing.

-

How to choose a wealth manager

Insights

Wealth can be easily lost if you are not prudent. A wealth manager can help you avoid this fate, but you need to be confident that you're making the right choice. In this article we outline the key questions to ask and how they can hep you meet your financial goals.