Algunos valores estadounidenses alzan las acciones mundiales

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen

La renta variable mundial subió un 2,2% en junio (en dólares estadounidenses), mientras que el rendimiento de los bonos soberanos fue de un 0,9% (en dólares estadounidenses, con cobertura de divisa). Los temas fundamentales fueron:

- los mercados bursátiles siguieron subiendo, liderados principalmente por empresas estadounidenses de gran capitalización;

- el BCE inició el ciclo de recortes de tipos; se prevé que la Fed haga lo propio este año;

- la política europea ocupó la primera línea de actualidad debido a la súbita decisión de Macron de convocar elecciones.

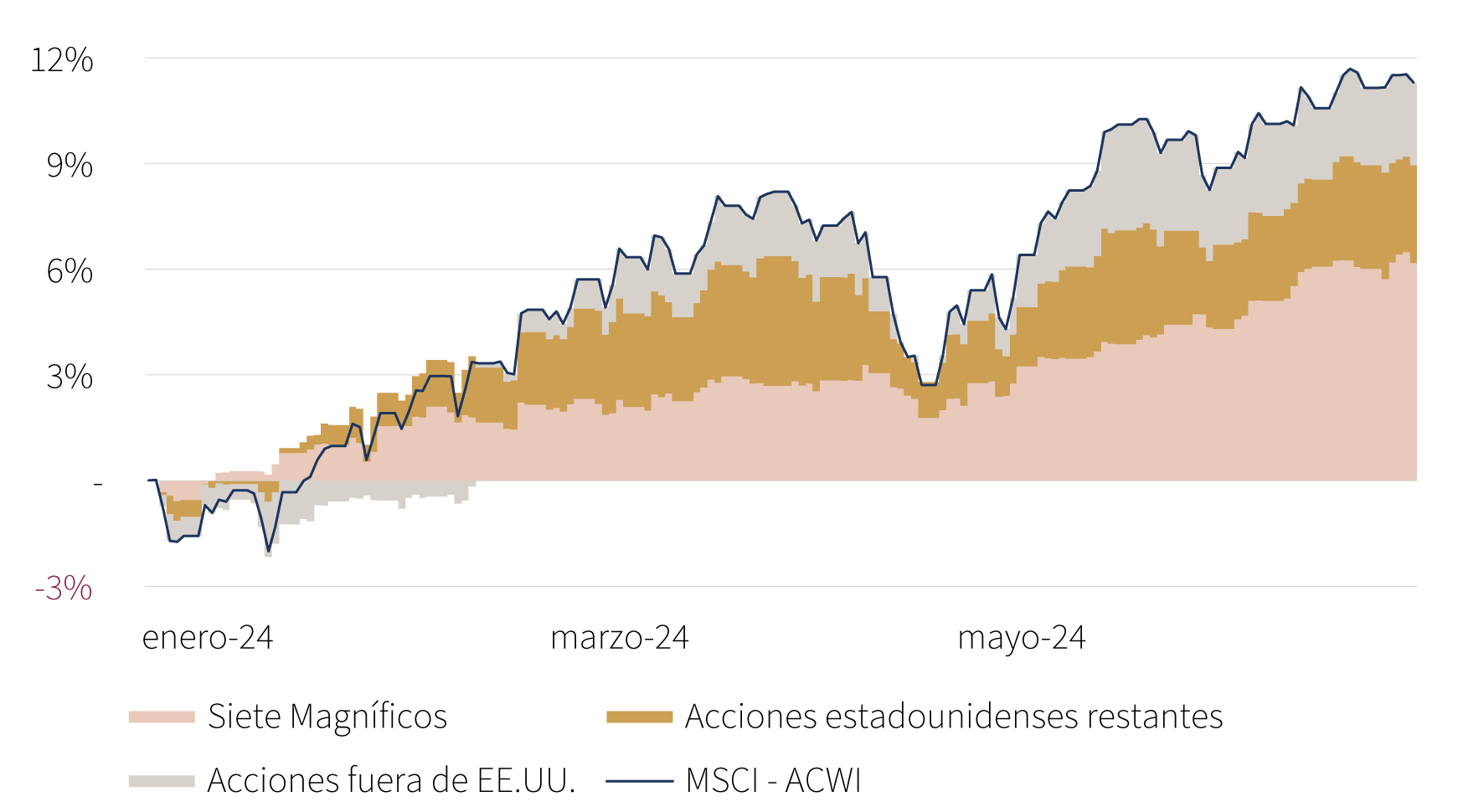

Contribución de los mercados bursátiles mundiales - En lo que va de año (% pts, USD)

Fuente: Rothschild & Co, Bloomberg, MSCI

Nota a la tabla: Los Siete Magníficos son Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla.

Mercados: Subida de la renta variable mundial liderada por unos pocos valores

Las acciones marcaron nuevos máximos en junio, aunque de nuevo el ascenso se debió en gran medida al mercado estadounidense y, dentro de este, a un reducido número de empresas de gran capitalización (relacionadas con la IA). A excepción de los valores estadounidenses, las acciones del resto del mundo tuvieron un comportamiento plano en junio, al igual que el índice estadounidense de ponderación equitativa. Destacó, así mismo, los mercados emergentes asiáticos, ya que los dos grandes países con una amplia presencia de la industria dedicada a los semiconductores (Taiwán y Corea) tuvieron un gran comportamiento. En cuanto a la renta fija, las rentabilidades de los bonos soberanos a 10 años de Estados Unidos y Europa descendieron ligeramente, con la notable excepción de Francia, cuyo diferencial OAT con respecto a Alemania se amplió tras la súbita y sorprendente decisión de Macron de convocar elecciones (aunque el diferencial se mantuvo más ajustado que durante la crisis de deuda de la zona euro). En los mercados de divisas, el euro moderó su valor frente a la mayoría de las divisas principales, aunque fue el comportamiento del yen japonés el que más destacó, ya que cayó a mínimos en varias décadas frente al dólar estadounidenses y marcó un mínimo histórico frente al euro. Los precios de las materias primas bajaron en junio –en particular, los de los metales industriales y del sector agrícola– aunque el crudo Brent repuntó un 6%, hasta los 86 $ por barril.

Economía: Irregular bajada de la inflación

Las estimaciones del PIB de EE.UU. en tiempo real siguieron sugiriendo otro trimestre de sólido crecimiento económico, con un aumento de las ventas minoristas y la producción industrial en mayo, aunque el PMI manufacturero ISM, que se sigue muy de cerca, se mantuvo moderado en junio. El mercado laboral también mantuvo su firmeza y el aumento del empleo superó en el mes de mayo las expectativas de los economistas. La inflación de Estados Unidos siguió relajándose: la tasa general se redujo hasta el 3,3% (interanual), mientras que la inflación subyacente descendió hasta el 3,4%, su valor más bajo en tres años. En Europa, el tono de las encuestas empresariales fue más moderados en junio, aunque siguieron apuntando a una expansión económica. Los datos del Reino Unido se mantuvieron firmes: en abril, se estancó el PIB mensual, pero su valor superó el nivel de consenso y las ventas al por menor de mayo repuntaron con fuerza. La evolución de los indicadores de inflación fue heterogénea. La inflación de la zona euro subió en mayo, aunque tanto la tasa de inflación general como la subyacente se mantuvieron por debajo del 3%. La inflación del sector servicios volvió a acelerarse y se mantuvo como el IPC más persistente a ambos lados del Atlántico. Resulta alentador que la inflación general del Reino Unido haya bajado hasta el nivel objetivo del Banco de Inglaterra, al tiempo que ha caído también la inflación subyacente, aunque hasta una tasa superior del 3,5%.

Tipos de interés y cambios políticos: Recorte de tipos por parte del BCE y del Banco Nacional de Suiza; ¿maniobra de Macron?

Algunos bancos centrales de los mercados desarrollados iniciaron en junio su ciclo de recortes de tipos. El Banco Central Europeo cumplió las expectativas al recortar su tipo para depósitos 25 pb, hasta el 3,75%, al tiempo que el Banco Nacional de Suiza redujo su tipo de referencia principal por segunda vez consecutiva. La Reserva Federal estadounidense y el Banco de Inglaterra, por el contrario, dejaron sin cambios sus tipos de interés, aunque ambos sugirieron que todavía podrían bajarlos este año. Las perspectivas sobre tipos de interés de la Fed fueron más restrictivas, al indicar un solo recorte en 2024. Por su parte, la política ultralaxa del Banco de Japón se mantuvo sin cambios.

Fue un mes repleto de actividad en el ámbito electoral: se celebró el primer debate de los candidatos a la presidencia de Estados Unidos –en el que resultó preocupante la intervención de Biden–, al tiempo que en la India, México y Sudáfrica, mantuvieron el poder quienes ya eran titulares de los cargos de gobierno. Por lo que se refiere a las elecciones al Parlamento Europeo, se produjo un giro a la derecha, al ganar escaños el Partido Popular Europeo, de centroderecha –así como los partidos de extrema derecha– en detrimento de los partidos de centroizquierda y los verdes. Sin embargo, la sorpresa más importante fue la súbita decisión de Macron de convocar elecciones parlamentarias en Francia, en las que el partido de Le Pen, Agrupación Nacional, se hizo con un tercio de los votos en la primera ronda (la alianza de Macron obtuvo algo más del 20% de los votos). Por lo demás, el Reino Unido celebrará elecciones generales el día 4 de julio, con una considerable ventaja de los laboristas en las encuestas.

Cifras de rendimiento (a 28/06/2024)

| Renta variable (Índices MSCI $) | Mes | Año |

|---|---|---|

| Mundial | 2.2% | 11.3% |

| E.E. UU. | 3.5% | 14.6% |

| Europa continental exc. Suiza | -2.9% | 6.4% |

| Reino Unido | -1.8% | 6.9% |

| Suiza | 0.0% | 1.8% |

| Japón | -0.7% | 6.3% |

| Pacífico, exc. Japón | 0.3% | 0.7% |

| ME, Asia | 5.0% | 11.0% |

| ME, exc. Asia | -0.1% | -5.1% |

| Renta fija | Rentabilidad | Mes | Año |

|---|---|---|---|

| Soberanos mundiales (cobertura $) |

3.36% | 0.9% | -0.1% |

| GI mundial (cobertura $) | 5.04% | 0.7% | 0.3% |

| AR mundial (cobertura $) | 8.26% | 0.7% | 3.9% |

| EE.UU. 10 años ($) | 4.40% | 1.3% | -1.6% |

| Alemania 10 años (€) | 2.50% | 1.5% | -2.4% |

| Reino Unido 10 años (£) | 4.17% | 1.3% | -2.6% |

| Suiza 10 años (Fr.) | 0.60% | 2.7% | 1.4% |

| Divisas (Tipo de cambio efectivo nominal) | Mes | Año |

|---|---|---|

| Dólar EE. UU. | 1.7% | 4.7% |

| Euro | -0.7% | 0.4% |

| Libra esterlina | 0.2% | 2.9% |

| Franco suizo | 1.6% | -3.4% |

Nota a la tabla: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

| Materias primas ($) | Level | Mes | Año |

|---|---|---|---|

| Oro | 2327 | 0.0% | 12.8% |

| Crudo Brent | 86 | 5.9% | 12.2% |

| Gas natural (€) | 34 | 0.8% | 6.6% |

Fuente: Rothschild & Co, Bloomberg, MSCI

Leer más articulos

-

Is a wealth manager worth it?

Insights

We all like to achieve good value for money, but it's particularly important when choosing a wealth manager. You are entrusting someone with you and your family’s financial future, and in this article we outline how to assess the value of a wealth manager.

-

Our culture, service and people

Insights

We pride ourselves on our company culture, values and people at Rothschild & Co Wealth Management UK. Our business is built on the strength of our people and the relationships they have with clients, and we believe this sets us apart from other wealth managers.

-

Sportonomics and the winners away from the arena

Thematic Insights

The Olympic motto 'citius, altius, fortius' - faster, higher, stronger - reflects the sport industry's rapid evolution. Younger generations are redefining their engagement with athletes and sports, driven by new technologies.

-

Making the best investment choices

Insights

There are many ways you can grow and preserve your wealth by investing. In this article we discuss how to find an investment style that suits your outlook, examine both ‘top-down’ or ‘bottom-up’ investing strategies, and assess active and passive investing.

-

How to choose a wealth manager

Insights

Wealth can be easily lost if you are not prudent. A wealth manager can help you avoid this fate, but you need to be confident that you're making the right choice. In this article we outline the key questions to ask and how they can hep you meet your financial goals.