El volumen de trading en valores de inteligencia artificial pierde algo de fuelle

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen:

La renta variable mundial subió un 1,6% en julio (en USD), mientras que la deuda pública mundial se revalorizó un 1,8% (en USD, con cobertura). Los temas clave fueron los siguientes:

- Los modestos rendimientos bursátiles ocultan una fuerte rotación a mediados de mes;

- La Reserva Federal estadounidense mantiene el rumbo hacia un recorte de tipos en septiembre;

- Biden pone fin a su campaña de reelección, y la vicepresidenta Harris se postula como candidata

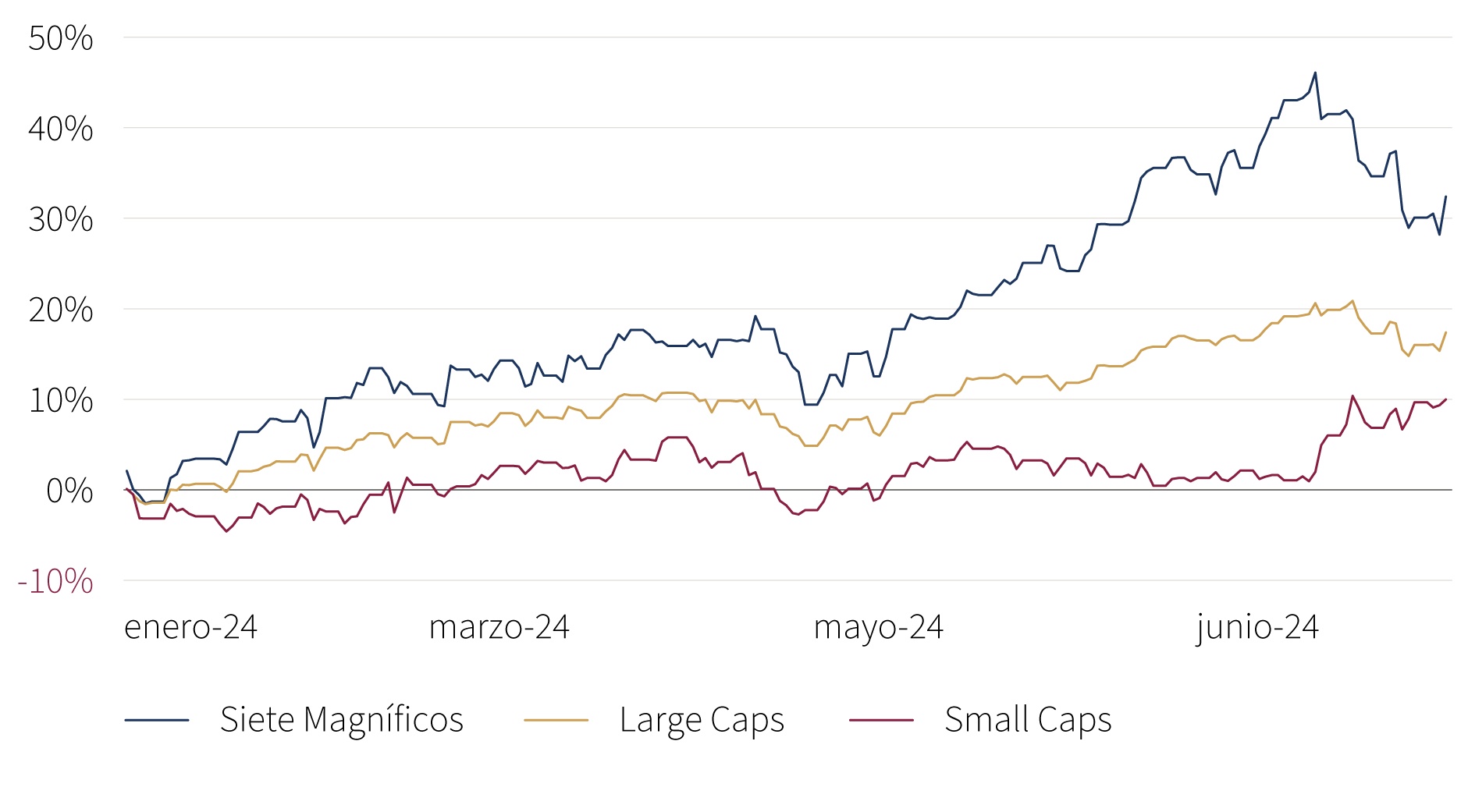

Gráfica: Rentabilidad de la bolsa estadounidense

Desde principios de año (índices MSCI, USD, %)

Fuente: Rothschild & Co, Bloomberg, MSCI

Nota a la tabla: Los Siete Magníficos son Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla (índice ponderado por capitalización).

Mercados: Rotación bursátil

Tras alcanzar inicialmente nuevos máximos, las bolsas mundiales retrocedieron parte de sus ganancias mensuales durante la segunda quincena de julio, lideradas a la baja por los "Siete Magníficos". La retórica proteccionista y otro dato favorable sobre la inflación en EE.UU., que aumenta las posibilidades de que la Reserva Federal flexibilice su política a partir de septiembre, pueden explicar en parte la brusca rotación de los valores de gran capitalización y relacionados con la tecnología hacia los de pequeña capitalización. Mientras tanto, la temporada de resultados del segundo trimestre en EE.UU. comenzó con fuerza: la tasa de crecimiento de los beneficios se acercó al 10% (interanual), después de que dos quintas partes de las empresas del S&P 500 presentaran sus resultados. En renta fija, los rendimientos de la deuda pública siguieron bajando, siendo los bonos a más corto plazo los que más se movieron. En los mercados de divisas, algunas de las principales monedas se fortalecieron frente al dólar estadounidense: el yen japonés acaparó la atención (de nuevo), esta vez apreciándose casi un 7% frente al billete verde. Las materias primas continuaron su descenso generalizado, incluido el crudo Brent, a pesar de la escalada del conflicto en Oriente Medio. Los metales preciosos se desmarcaron de la tendencia, y el oro volvió a registrar un máximo en dólares.

Economía: Continúa la resistencia económica

La economía estadounidense creció un 0,7% en el segundo trimestre, sucediendo por octavo trimestre consecutivo. Las encuestas empresariales fueron dispares en julio, pero la debilidad del sector manufacturero se vio compensada por una actividad más optimista del sector servicios. Los datos de inflación del IPC fueron mejores de lo previsto por segundo mes consecutivo: la tasa general cayó al 3% (interanual), mientras que la tasa subyacente bajó al 3,3%. La economía europea siguió creciendo, aunque a un ritmo más lento que en Estados Unidos. El PIB del segundo trimestre creció un 0,3% en la zona euro, mientras que el índice PMI compuesto señaló una modesta expansión en julio (la actividad alemana siguió siendo notablemente débil). La producción británica se mantuvo estable, con un crecimiento mensual del PIB del 0,4% (m/m) en mayo, y las encuestas de coyuntura apuntan a un buen comienzo del tercer trimestre. La inflación también se mantuvo más moderada que en Estados Unidos, aunque la inflación general de la zona euro subió al 2,6% en julio. La inflación general del Reino Unido se mantuvo en el 2% en junio -la inflación subyacente siguió siendo elevada, del 3,5%-, mientras que la inflación se acercó al 1% en Suiza. En China, la actividad del segundo trimestre fue más débil de lo esperado, pero sigue en camino de alcanzar el objetivo del gobierno de "alrededor del 5%" del PIB para 2024.

Tipos de interés y cambios políticos: Un ciclo de relajación gradual; ¿Harris contra Trump?

La Reserva Federal de EE.UU. no modificó su tipo de interés oficial, pero Powell dejó entrever que la relajación podría comenzar en septiembre. El Banco Central Europeo también mantuvo sin cambios su tipo de depósito -ya lo había reducido en junio-, aunque el Banco de Inglaterra bajó su tipo básico 25 puntos básicos (pb), hasta el 5,00%. En Asia, el Banco de Japón elevó modestamente su objetivo de tipos de interés, del 0,00-0,10% al 0,25%, mientras que el Banco Popular de China bajó los tipos de interés en un contexto de problemas en el sector inmobiliario (la inflación se mantuvo moderada).

Otro mes turbulento en el terreno político fue testigo de un breve repunte de la popularidad de Trump tras el intento de asesinato en Pensilvania. Pero la diferencia en las encuestas se invirtió rápidamente tras la retirada de Biden y el respaldo a la Vicepresidenta Harris. En Europa, la ultraderechista Agrupación Nacional cayó al tercer puesto en la segunda vuelta de las elecciones parlamentarias francesas. Ningún partido obtuvo la mayoría absoluta, lo que dio lugar a un parlamento indeciso. Como era de esperar, el Partido Laborista volvió al poder en el Reino Unido por primera vez desde 2010.

Cifras de rendimiento (a 31/07/2024 en moneda local)

Renta variable (Índices MSCI $) |

Mes | Año | |

|---|---|---|---|

| Mundial | 1,6% | 13,1% | |

| E.E.UU. | 1,2% | 16,1% | |

| Europa continental exc. Suiza | 0,8% | 7,2% | |

| Reino Unido | 4,2% | 11,4% | |

| Suiza | 4,8% | 6,7% | |

| Japón | 5,8% | 12,4% | |

| Pacífico, exc. Japón | 1,6% | 2,3% | |

| ME, Asia | -0,3% | 10,7% | |

| ME, exc. Asia | 2,7% | -2,6% | |

| Renta fija | Rendimiento | Mes | Año |

|---|---|---|---|

| Soberanos mundiales (cobertura $) |

3,11% | 1,8% | 1,7% |

| GI mundial (cobertura $) | 4,70% | 2,2% | 2,5% |

| AR mundial (cobertura $) | 8,00% | 1,8% | 5,7% |

| EE.UU. 10 años ($) | 4,03% | 2,9% | 1,3% |

| Alemania 10 años (€) | 2.30% | 1,8% | -0,6% |

| Reino Unido 10 años (£) | 3,97% | 1,9% | -0,7% |

| Suiza 10 años (CHF) | 0,45% | 1,0% | 2,4% |

| Divisas (Tipo de cambio efectivo nominal) |

Mes | Año |

|---|---|---|

| Dólar EE.UU. | -0,6% | 4,1% |

| Euro | 0,4% | 0,8% |

| Libra esterlina | 0,6% | 3,6% |

| Franco suizo | 1,2% | -2,3% |

| Materias primas ($) | Nivel | Mes | Año |

|---|---|---|---|

| Oro | 2448 | 5,2% | 18,6% |

| Crudo Brent | 81 | -6,6 | 4,8% |

| Gas natural (€) | 36 | 4,0% | 10,9% |

Fuente: Bloomberg, Rothschild & Co.

Nota a la tabla: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

Serious, not hopeless

Market Perspective

Global temperatures are rising. In this Market Perspective we reflect on some of the long-term economic questions raised by climate change. We examine its recent inflationary effect and some of the practical issues we encounter when trying to invest sustainably.

-

Asset Management: Monthly Macro Insights - August 2024

Market Commentary

Weakening business confidence indices continue to cast doubts on the global economy’s resilience. Although core inflation remains above central banks’ targets, the cooling of labour markets has not gone unnoticed, prompting a major shift in policy rates projections.

-

Growth Equity Update

Insights

The August edition assesses the recent strength of the European VC market. With July also being a strong month for IPOs, with $5.5bn raised in the US. We do a deep dive on LegalTech following a recent spate of VC raises. Plus, we look at the likelihood of the Fed cutting rates in September and the possible market reaction.

-

Rothschild & Co hires Alex Cartel as Managing Director and Head of Global Advisory, Australia

Press releases

In his role, Mr Carter will apply his advisory experience to clients in Australia and bring Rothschild & Co’s global platform to them.

-

Behind the fencing mask

Investment Views

As the 33rd Olympic Games kick off in Paris, we explore the experience of winning gold, high-stakes preparation, and retirement from sports through an interview with Britta Heidemann, the first female fencer to achieve the 'golden triple.'

-

The perils of making predictions

Quarterly Letter

History is littered with examples of people making predictions that later turned out to be inaccurate. How can we become better at forecasting the future? Our Quarterly Letter delves into this topic to investigate some of the perils of making predictions.