Septiembre: El estímulo reaviva el apetito por el riesgo

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen:

La renta variable mundial subió un 2,3% en septiembre (en USD), mientras que la deuda pública mundial se revalorizó un 1,1% (en USD, con cobertura). Los temas clave fueron:

- La renta variable mundial alcanzó máximos históricos, mientras China presentaba nuevas medidas de estímulo;

- La Reserva Federal estadounidense inició su ciclo de relajación con un recorte mayor de lo previsto;

- El conflicto en Oriente Medio siguió recrudeciéndose, a pesar de los crecientes llamamientos a poner fin a las hostilidades.

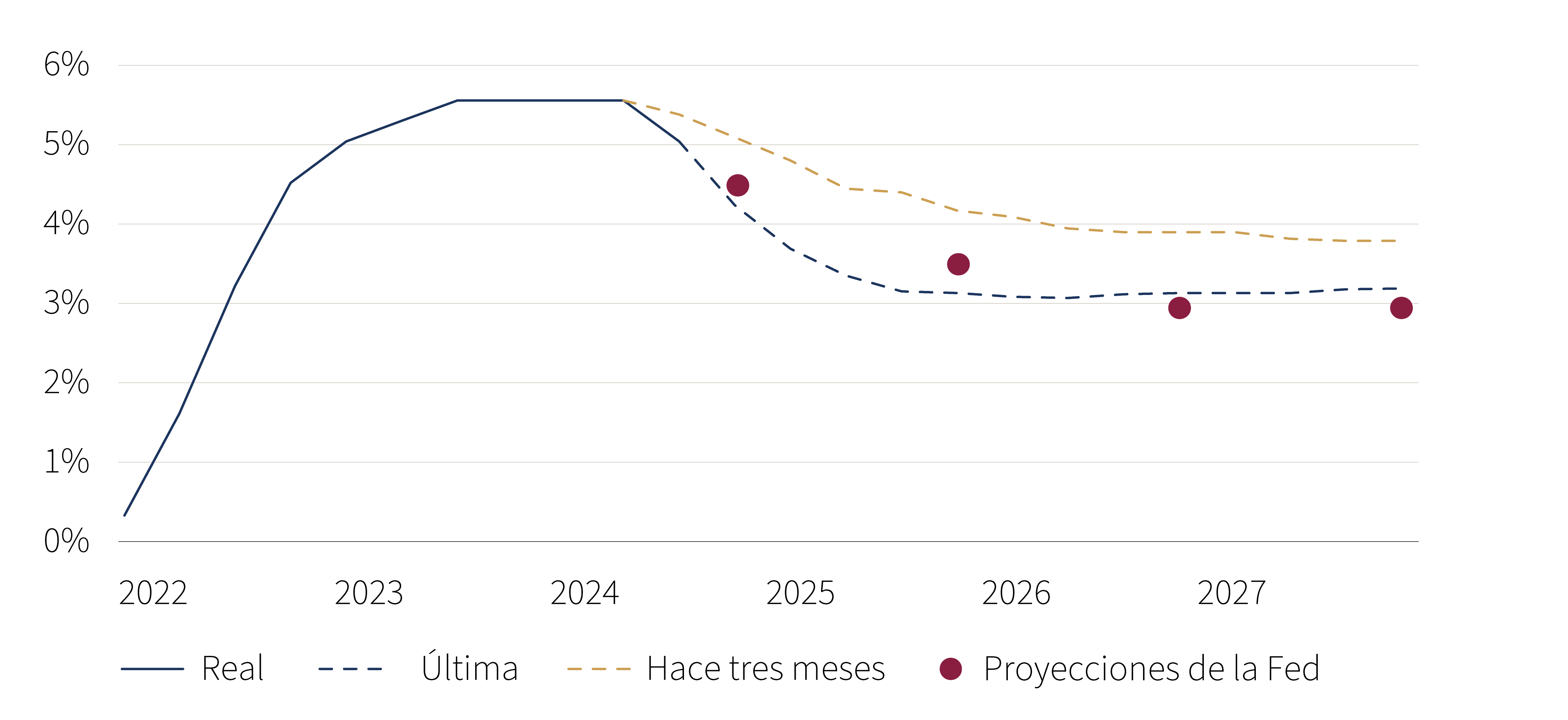

Gráfica: Evolución de los precios de los tipos de interés en Estados Unidos

Tipo real (negrita) y tipo previsto por el mercado (puntos)

Fuente: Rothschild & Co, Bloomberg, MSCI

Mercados: Se renueva el apetito por China

Las bolsas mundiales volvieron a subir a nuevos máximos, mientras los principales bancos centrales seguían relajando sus respectivos tipos de interés oficiales. Los valores estadounidenses de gran capitalización recobraron impulso tras los mediocres resultados de julio y agosto. El mercado bursátil chino subió casi un 25% (en dólares estadounidenses), después de que las autoridades se comprometieran a seguir prestando apoyo monetario y fiscal a finales de septiembre. En cuanto a la renta fija, los rendimientos de la deuda pública estadounidense a 10 años volvieron a bajar, tocando brevemente un mínimo del 3,6% en lo que va de año. La curva de rendimientos estadounidense se «desinvirtió», ya que los rendimientos de la deuda pública a más corto plazo cayeron más bruscamente (que los bonos a más largo plazo). En los mercados de divisas, las principales monedas siguieron apreciándose frente al dólar estadounidense. También se observó una fortaleza generalizada de las materias primas: el oro registró otro nuevo máximo en dólares, aunque el crudo Brent siguió debilitándose y cayó momentáneamente por debajo de la barrera de los 70 dólares.

Economía: Resiliencia y desinflación

Los datos económicos de EE.UU. siguieron siendo optimistas, con un aumento de las ventas minoristas y la producción industrial en agosto. La dinámica del mercado laboral fue más variada: el ritmo de aumento del empleo volvió a ser menor de lo previsto, aunque la tasa de desempleo bajó al 4,2% y las solicitudes iniciales de subsidio de desempleo cayeron a su nivel más bajo en cuatro meses. En conjunto, la producción estadounidense se mantuvo por encima de la tendencia en el tercer trimestre. La tasa de inflación general de Estados Unidos cayó al 2,5% interanual en agosto, su nivel más bajo desde principios de 2021. La inflación subyacente se mantuvo en el 3,2%, en gran parte debido al fuerte componente del IPC de los servicios. Los datos económicos de la zona euro fueron en general más moderados. El índice PMI, encuesta de clima empresarial, se contrajo en septiembre por primera vez desde principios de año. En el Reino Unido se mantuvo el impulso de la actividad, aunque la inflación fue más firme: la inflación general se mantuvo en el 2,2%, pero la subyacente subió al 3,6%. En el continente europeo, la inflación se mantuvo contenida: la inflación general de la zona euro cayó por debajo del 2%, mientras que la inflación suiza se acercó al 1%.

Tipos de interés y cambios políticos: La Fed arranca a lo grande; se recrudece el conflicto en Oriente Próximo

La Reserva Federal de EE.UU. (Fed) redujo su rango de tipos de interés objetivo en 0,5 puntos porcentuales más de lo previsto, hasta el 4,75-5,00%, y anunció nuevas medidas para suavizar la política monetaria. Aun así, los mercados seguían descontando una trayectoria más moderada de recortes de los tipos de interés estadounidenses a corto plazo. En Europa, el Banco Central Europeo y el Banco Nacional Suizo redujeron sus respectivos tipos de interés en un 0,25%, hasta el 3,50% y el 1,00%, respectivamente. El Banco de Inglaterra mantuvo los tipos oficiales en el 5,00%.

En la esfera geopolítica, las hostilidades en Oriente Medio se extendieron al Líbano, pese a los llamamientos de los países occidentales a un alto el fuego. Mientras tanto, Putin siguió amenazando con una escalada, sobre todo si se permitía a Ucrania utilizar misiles de largo alcance para atacar al agresor. La política estadounidense siguió en el candelero, pero se vio empañada por otro atentado contra Donald Trump. En el primer debate presidencial, Kamala Harris pareció superar a su rival, aunque las encuestas sobre el voto popular se mantuvieron dentro de un margen de error. El Congreso también aprobó una ley de financiación temporal para evitar un posible cierre del gobierno. Por otra parte, el ex negociador de la UE para el Brexit Michel Barnier fue anunciado como nuevo primer ministro francés, mientras que Shigeru Ishiba ganó la carrera por el liderazgo del Partido Liberal Democrático, en el poder en Japón, y convocó elecciones generales para finales de octubre.

Cifras de rendimiento (a 30/08/2024 en moneda local)

Renta variable (Índices MSCI $) |

Mes | Año | |

|---|---|---|---|

| Mundial | 2,3% | 18,7% | |

| E.E.UU. | 2,1% | 21,3% | |

| Europa continental exc. Suiza | 0,8% | 12,4% | |

| Reino Unido | 0,3% | 15,4% | |

| Suiza | -1,2% | 10,4% | |

| Japón | -0,6% | 12,4% | |

| Pacífico, exc. Japón | 7,4% | 15,1% | |

| ME, Asia | 8,0% | 21,6% | |

| ME, exc. Asia | 1,5% | 0,4% | |

| Renta fija | Rendimiento | Mes | Año |

|---|---|---|---|

| Soberanos mundiales (cobertura $) |

2,85% | 1,1% | 3,8% |

| GI mundial (cobertura $) | 4,33% | 1,6% | 5,3% |

| AR mundial (cobertura $) | 7,29% | 1,8% | 9,5% |

| EE.UU. 10 años ($) | 3,78% | 1,3% | 4,1% |

| Alemania 10 años (€) | 2.12% | 1,5% | 1,3% |

| Reino Unido 10 años (£) | 4,00% | 0,3% | -0,1% |

| Suiza 10 años (CHF) | 0,41% | 0,6% | 3,0% |

| Divisas (Tipo de cambio efectivo nominal) |

Mes | Año |

|---|---|---|

| Dólar EE.UU. | -1,0% | 1,8% |

| Euro | 0,0% | 1,4% |

| Libra esterlina | 1,2% | 5,4% |

| Franco suizo | -0,2% | -0,7% |

| Materias primas ($) | Nivel | Mes | Año |

|---|---|---|---|

| Oro | 2635 | 5,2% | 27,7% |

| Crudo Brent | 72 | -8,9% | -6,8% |

| Gas natural (€) | 39 | -2.0% | 20,7% |

Fuente: Bloomberg, Rothschild & Co.

Nota a la tabla: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

The importance of experimentation

Quarterly Letter

Adapting to change isn't easy. It requires a willingness to experiment, get things wrong and reflect honestly about how to improve. In this Quarterly Letter, we explore the importance of experimentation, and how looking back helps us to get better at looking forward.

-

Sowing the seeds for regenerative agriculture

Insights

Within 50 years there may not be enough soil left to grow food to feed the world, and more than half of the world’s agricultural land has already degraded. In our third Sustainability Sphere we asked how companies and individuals can address these challenges.

-

Global Advisory: Redburn Atlantic Review - September 2024

Insights

Redburn Atlantic’s latest Review examines the transformative impact of innovation, including the rapid growth of digital platforms and the future of the chip industry. It also covers the economic implications of housing in the UK, the issues of overtourism, the status of British grammar schools, and offers insights into the NHS, equity markets, and more.

-

Rothschild & Co’s UK Wealth Management business appoints Director of Strategic Relationships

Press releases

Rothschild & Co’s UK Wealth Management business has appointed Daniela Jaume as Director of Strategic Relationships. In this newly created role, Daniela will work closely with the business’s Client Adviser teams to develop relationships and referrals with a network of lawyers, accountants, consultants, and other professional advisers, ensuring clients get the right advice when they need it.

-

Asset Management: Monthly Macro Insights - September 2024

Market Commentary

Global growth is decelerating, but investors expect it will pick up as the impact of monetary policy easing gains traction early next year. Yet, soft landings are hard to track as the early signs of a deceleration look painfully similar to a slide into recession.

-

Data centres: the powerhouse fueling the digital age

Thematic Insights

The global AI market is projected to hit $407B by 2027, growing at an annual rate of 35% until 2030. To support this surge, substantial investment in data centers is essential. The challenge? Ensuring sustainable energy and resource usage in AI infrastructure.