Nouveaux sommets pour les marchés en février

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé : les actions atteignent de nouveaux sommets

Au niveau mondial, les actions ont bondi de 4,3 % en février (en USD), tandis que les obligations d’État ont à nouveau reculé, perdant 0,5 % (en USD, après couverture). Principaux thèmes du mois :

- Les indices boursiers atteignent de nouveaux sommets malgré la hausse des rendements obligataires ;

- La résilience économique et la désinflation continuent ;

- Le contexte géopolitique reste incertain au Proche-Orient et en Ukraine.

Marchés : de nouveaux records pour les actions

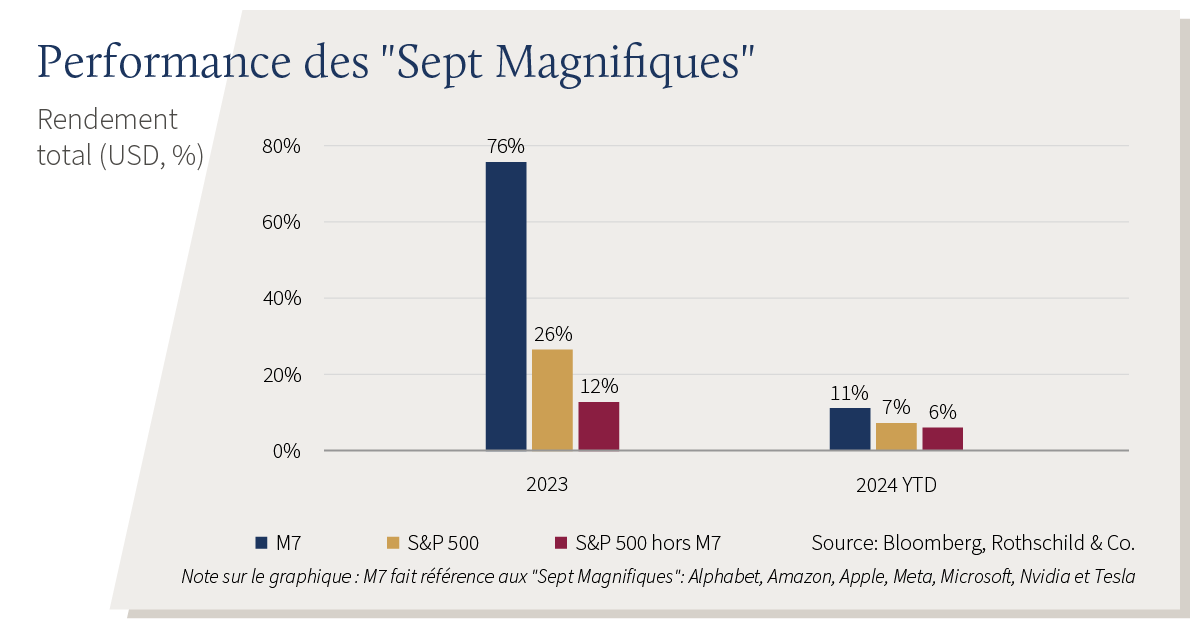

Les indices boursiers ont atteint des niveaux records dans le monde entier, en particulier le S&P 500, l'Euro Stoxx 600 et le Nikkei 225. Les performances régionales et sectorielles ont concerné un éventail plus large de valeurs en février, même si ce sont encore les valeurs de croissance qui ont tiré le marché vers le haut. Les performances des « Sept Magnifiques » (M7) apparaissent toutefois disparates : la hausse de 60 % de Nvidia en 2024 contraste fortement avec Tesla, qui a perdu un cinquième de sa valeur. Les résultats des entreprises américaines pour le 4e trimestre 2023 ont été meilleurs que prévu : le taux de croissance des bénéfices s’établit à 4 %, portant le chiffre annuel à un modeste 0,9 %. Concernant les obligations, les rendements des emprunts d'État à 10 ans des États-Unis, du Royaume-Uni et de l'Allemagne ont atteint leur plus haut niveau depuis le début de l'année, à respectivement 4,3 %, 4,2 % et 2,5 %. Les cours du pétrole sont restés dans une fourchette relativement étroite, mais l'indice de référence européen des prix de gros du gaz naturel est tombé à son plus bas niveau depuis presque trois ans. On notera également que le bitcoin s’est envolé à plus de 60 000 USD, proche de ses niveaux record.

Économie : résilience du « mix » croissance-inflation

Les chiffres économiques des Etats-Unis avaient donné l’impression de s’affaiblir en début d’année, avec une baisse des ventes au détail et de la production industrielle en janvier. Malgré cela, les premières estimations du PIB trimestriel annonçaient encore une croissance soutenue. Les données d’enquête plus récentes restent incertaines : le PMI manufacturier de l’ISM, suivi de près, ressort en baisse à 47,8 en février. Le marché de l’emploi reste tendu, avec un taux de chômage toujours stable à 3,7 %, mais l’inflation globale a poursuivi sa décrue, atteignant 3,1 % en janvier. En Europe, le Royaume-Uni était entré en récession technique à la fin de l’année dernière, mais les ventes au détail ont rebondi de manière encourageante en janvier, s’inscrivant en hausse de 3,2 %. Les PMI composites se sont également améliorées en février : la série de la zone euro s’est orientée à la hausse (bien qu’elle reste en dessous de la barre des 50 qui marque le niveau neutre) et celle du Royaume-Uni a augmenté de manière encore plus nette. L’inflation globale et l’inflation sous-jacente ont baissé dans la zone euro, atteignant respectivement 2,6 % et 3,1 % en février. Les chiffres du Royaume-Uni sont restés inchangés, à respectivement 4 % et 5,1 % en janvier, mais la nouvelle baisse du plafond des prix de l’énergie de l’Ofgem (à partir d’avril) laisse présager une nouvelle diminution de l’inflation pour l’avenir. L'économie suisse a progressé de 0,3 % au dernier trimestre, ce qui porte son taux de croissance à 0,7 % pour l'ensemble de l'année. L’inflation est restée modérée, le taux global baissant à 1,3 %. Ailleurs, le Japon est entré en récession technique. Les indices PMI NBS de la Chine ont été sans éclat, faisant ressortir à nouveau une légère contraction du secteur manufacturier en février (les services apparaissant plus dynamiques). Son taux d'inflation globale s'est également enfoncé en terrain déflationniste, s’inscrivant à -0,8 % (en glissement annuel) pour janvier.

Politiques : pas de précipitation pour réduire les taux

Plusieurs membres du comité du FOMC ont réitéré le message « plus hauts pour plus longtemps ». Les marchés monétaires ont revu à la baisse leurs anticipations de baisses de taux pour 2024, abaissant de plus de moitié le nombre de réductions prévues pour l’année sur certains marchés. Trois baisses de taux sont ainsi prévues pour la Réserve fédérale, la Banque nationale suisse et la Banque d'Angleterre, et quatre pour la Banque centrale européenne. Les inquiétudes relatives aux banques régionales américaines ont brièvement réapparu (et se sont rapidement dissipées) à la suite des résultats trimestriels étonnamment faibles publiés par la New York Community Bancorp. En Chine, le taux de référence des prêts à cinq ans (un taux utilisé pour les prêts immobiliers) a été réduit de 25 points de base à 3,95 % pour lutter contre les difficultés actuelles du secteur immobilier. Pékin a également mis en place de nouvelles mesures de soutien pour le marché boursier. Au Proche-Orient, les perturbations ont persisté en mer Rouge, même si le niveau du fret maritime a légèrement baissé en février au niveau mondial. Sur le plan budgétaire, l'UE a voté une enveloppe de 50 milliards d'euros en faveur de l'Ukraine, mais le soutien américain reste bloqué au niveau du Congrès. En parallèle, un projet de loi de dépenses a été approuvé à la dernière minute, permettant d’éviter à titre provisoire une fermeture du gouvernement américain. À l'approche du Super Tuesday, M. Trump a continué de consolider son avance sur Mme Haley dans les primaires républicaines.

Synthèse des marchés (29.02.2024 en monnaie locale)

| Actions (indices MSCI en USD) | % 1 mois | % 2024 | |

|---|---|---|---|

| Monde | 4.3% | 4.9% | |

| États-Unis | 5.3% | 6.9% | |

| Zone euro | 2.9% | 3.4% | |

| Royaume-Uni | 0.0% | -1.3% | |

| Suisse | -2.2% | -2.5% | |

| Japon | 3.0% | 7.8% | |

| Pacifique hors Japon | 0.5% | -3.0% | |

| Asie émergente | 5.9% | 0.3% | |

| Marchés émergents hors Asie | 1.0% | -1.6% | |

| Obligations | Rend. | % 1 mois | % 2024 |

|---|---|---|---|

| Souv monde (couv $) | 3.19% | -0.5% | -0.8% |

| IG monde (couv. $) | 5.01% | -1.1% | -1.1% |

| HY monde (couv. $) | 8.31% | 0.9% | 1.0% |

| US 10 ans | 4.25% | -2.1% | -2.2% |

| Allemagne 10 ans | 2.41% | -2.0% | -2.6% |

| Royaume-Uni 10 ans | 4.12% | -1.8% | -3.5% |

| Suisse 10 ans | 0.80% | 0.0% | -0.7% |

| Devises (taux effectif nominal) | % 1 mois | % 2024 |

|---|---|---|

| Dollar américain | 0.7% | 2.2% |

| Euro | 0.5% | 0.1% |

| Livre sterling | 0.0% | 1.6% |

| Franc suisse | -2.1% | -2.7% |

| Matières premières ($) | Niveau | % 1 mois | % 2024 |

|---|---|---|---|

| Or | 2,044 | 0.2% | -0.9% |

| Brent | 84 | 2.3% | 8.5% |

| Gaz naturel (€) | 25 | -17.8% | -23.1% |

Source : Bloomberg, Rothschild & Co.

Remarque : les taux de change effectifs nominaux du tableau des devises sont les taux de change effectifs nominaux (NEER) pondérés en fonction des échanges commerciaux de JP Morgan.

Lire d'autres articles

-

L'économie du sport et les vainqueurs en dehors du stade

Thematic Insights

La devise olympique 'citius, altius, fortius' - plus vite, plus haut, plus fort - reflète l'évolution rapide de l'industrie du sport. Les jeunes générations redéfinissent leur engagement avec les athlètes et les sports, grâce aux nouvelles technologies.

-

Investir dans le secteur de la défense : le difficile équilibre entre intérêts stratégiques et éthique

Stratégie d'investissement

-

Asset Management : Monthly Macro Insights - Juin 2024

Market Commentary

Même si l’économie mondiale subit encore les effets décalés du resserrement monétaire, la confiance des entreprises s’est améliorée au cours des derniers mois, laissant présager une dynamique positive à l’approche du second semestre. Les banques centrales vont-elles contribuer ou nuire à cette dynamique ?

-

Les actions rattrapent leurs pertes subies en avril

Commentaire mensuel

Les actions mondiales ont augmenté de 4,1 % en mai (en USD), tandis que les obligations d'État mondiales ont progressé de 0,5 % (en USD, en termes couverts).

-

Asset Management : Monthly Macro Insights - Mai 2024

Market Commentary

Les récents indicateurs suggèrent que le ralentissement de la croissance mondiale au tournant de l'année a peut-être atteint son point bas. Toutefois, les perspectives d'inflation restent incertaines et les dernières données ont ébranlé la confiance des investisseurs concernant un assouplissement significatif des politiques monétaires en 2024.