Les actions rattrapent leurs pertes subies en avril

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

Les actions mondiales ont augmenté de 4,1 % en mai (en USD), tandis que les obligations d'État mondiales ont progressé de 0,5 % (en USD, en termes couverts). Les principaux thèmes abordés sont les suivants :

- Les marchés boursiers se redressent, malgré des rendements obligataires élevés ;

- La Fed signale une approche plus prudente de l'assouplissement par rapport à ses pairs européens ;

- La toile de fond géopolitique reste incertaine au Moyen-Orient, en Ukraine et à Taïwan.

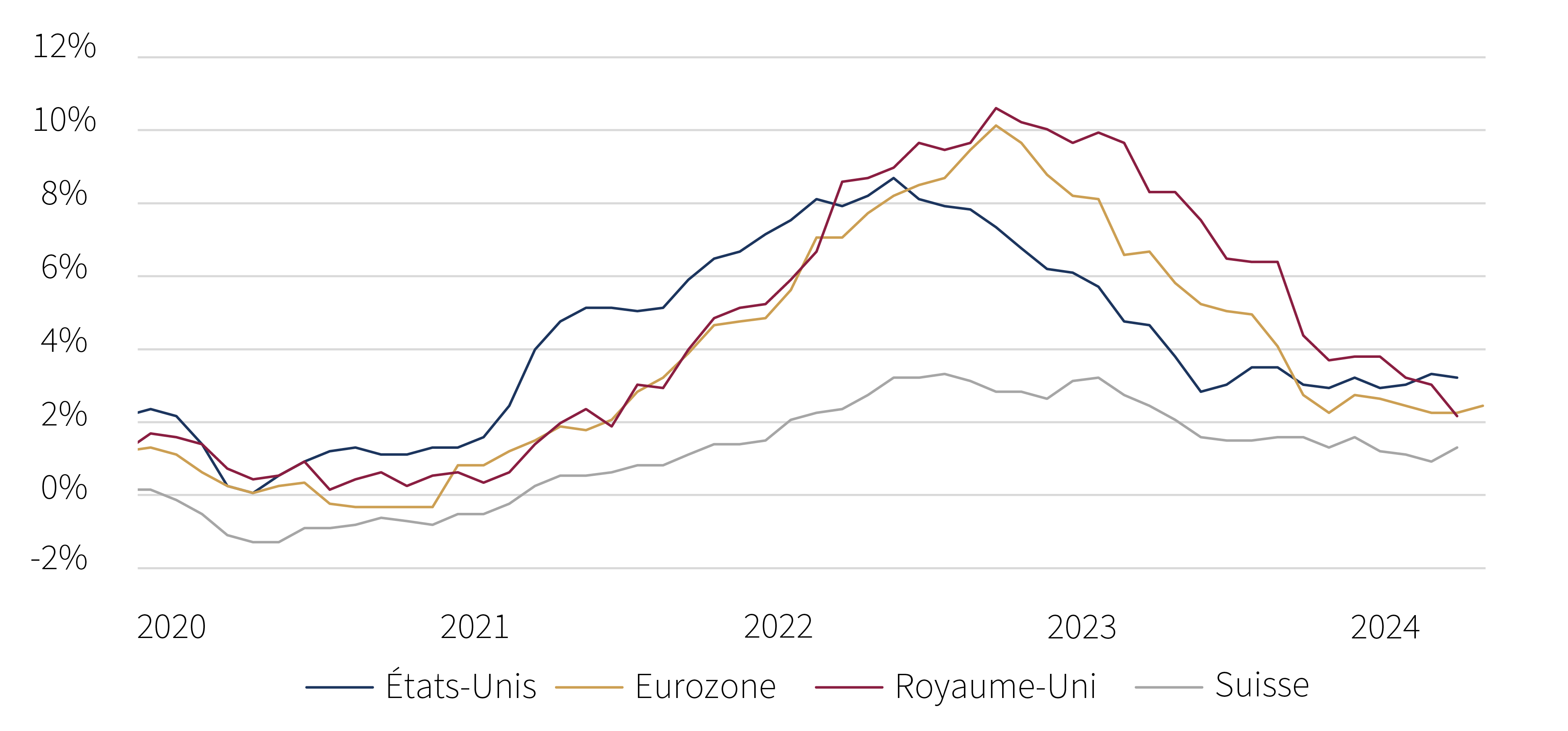

Taux d'inflation globale - En glissement annuel (%)

Source: Rothschild & Co, Bloomberg

Marchés : un meilleur mois pour les actifs à risque

Les actions mondiales ont fortement rebondi en mai, effaçant les pertes du mois précédent et atteignant brièvement des sommets historiques. La participation au marché boursier s'est légèrement élargie, bien que les grandes capitalisations américaines aient continué à tirer le marché vers le haut. Selon FactSet, le taux de croissance des bénéfices du premier trimestre aux États-Unis a été de 5,9 % (en glissement annuel), ce qui est supérieur aux attentes du consensus, avec des contributions significatives de ces mêmes valeurs à forte capitalisation. En ce qui concerne les titres à revenu fixe, les obligations d'État ont d'abord progressé au cours de la première quinzaine de mai, avant d'annuler une partie de ces gains plus tard dans le mois : Les rendements des obligations d'État à 10 ans ont atteint de nouveaux sommets depuis le début de l'année dans certaines régions d'Europe, comme en Allemagne (2,7 %) et au Royaume-Uni (4,4 %), sur fond de données inflationnistes peu encourageantes. Dans l'ensemble, les matières premières ont poursuivi leur progression, à l'exception notable du pétrole brut Brent, qui a chuté de 7 %.

Économie : croissance continue ; inflation stagnante

Alors que les données brutes américaines étaient généralement plus faibles en avril, les estimations en temps réel du PIB du deuxième trimestre ont continué à suggérer un nouveau trimestre de croissance économique. Les données de l'enquête sur l'industrie manufacturière ont été mitigées en mai : la série ISM a reculé à 48,7, tandis que la série S&P Global a continué à signaler une expansion. Des signes timides d'essoufflement du marché du travail sont apparus en avril : le taux de chômage est remonté à 3,9 % - ce qui reste faible par rapport aux normes historiques - tandis que la croissance de l'emploi et les offres d'emploi se sont ralenties. Il est encourageant de constater que l'inflation américaine a atteint (plutôt que dépassé) les attentes pour la première fois cette année lors de la publication du mois d'avril. L'inflation globale et l'inflation de base ont toutes deux diminué, pour atteindre respectivement 3,4 % et 3,6 % (en glissement annuel). En Europe, les indicateurs de croissance sont restés stables. L'indice PMI composite de la zone euro a signalé une accélération du taux de croissance en mai, tandis que l'indice équivalent au Royaume-Uni est resté en zone d'expansion. Les données du PIB britannique ont également confirmé que le pays était sorti de sa brève récession technique au début de l'année. Les données relatives à l'inflation ont toutefois été plus élevées que prévu : l'inflation globale s'est accélérée dans la zone euro (à 2,6 %) et en Suisse (1,4 %). Au Royaume-Uni, l'inflation globale a fortement chuté à 2,3 % à la suite d'une nouvelle baisse du plafond des prix de l'énergie fixé par l'Ofgem, mais l'inflation des services (et la croissance des salaires) est restée obstinément élevée. En Chine, les données économiques étaient solides - les estimations consensuelles du PIB pour 2024 avoisinaient les 5 % - mais les problèmes du secteur de l'immobilier n'ont pas été résolus, malgré de nouvelles mesures de soutien de la part du gouvernement.

Politique monétaire : les taux d'intérêt sont toujours enclins à la baisse

La Réserve fédérale a une nouvelle fois laissé ses taux d'intérêt inchangés en mai, M. Powell signalant que l'assouplissement était reporté, mais pas annulé. À l'inverse, en Europe, un discours plus dovish a émergé : La Riksbank suédoise a été la deuxième banque centrale d'un marché développé à entamer son cycle d'assouplissement (après la Banque nationale suisse), tandis que la Banque centrale européenne s'apprêtait à réduire ses taux en juin. La Banque d'Angleterre a adopté un ton plus équilibré, bien que divisé : les marchés monétaires s'orientent vers une réduction à l'automne.

Entre-temps, le paysage géopolitique est resté tendu. Le conflit au Moyen-Orient a montré peu de signes de résolution, Poutine a mis en garde l'OTAN sur l'utilisation de ses armes fournies à l'Ukraine, et la Chine a organisé des exercices militaires autour de Taïwan. M. Biden a également annoncé l'imposition de nouveaux droits de douane à la Chine dans des domaines essentiels, notamment les semi-conducteurs et les véhicules électriques. Dans la sphère politique, Trump a été reconnu coupable de tous les chefs d'accusation dans l'affaire des pots-de-vin, ce qui fait de lui le premier ancien président à être condamné. Au Royaume-Uni, Sunak a annoncé de manière inattendue la tenue d'élections générales en juillet, malgré les faibles résultats des conservateurs aux élections locales.

Synthèse des marchés (au 31/05/2024)

| Actions (indices MSCI en USD) | % 1 mois | % 2024 | |

|---|---|---|---|

| Monde | 4.1% | 8.9% | |

| États-Unis | 4.7% | 10.7% | |

| Zone euro | 4.3% | 9.2% | |

| Royaume-Uni | 3.6% | 8.8% | |

| Suisse | 8.1% | 1.7% | |

| Japon | 1.3% | 7.0% | |

| Pacifique hors Japon | 3.4% | 0.4% | |

| Asie émergente | 1.4% | 5.8% | |

| Marchés émergents hors Asie | -2.7% | -5.0% | |

| Obligations | Rend. | % 1 mois | % 2024 |

|---|---|---|---|

| Souv monde (couv $) | 3.43% | 0.5% | -1.0% |

| IG monde (couv. $) | 5.10% | 1.4% | -0.4% |

| HY monde (couv. $) | 8.29% | 1.2% | 3.2% |

| US 10 ans | 4.50% | 1.8% | -2.8% |

| Allemagne 10 ans | 2.66% | -0.2% | -3.8% |

| Royaume-Uni 10 ans | 4.32% | 0.8% | -3.8% |

| Suisse 10 ans | 0.93% | -1.3% | -1.3% |

| Devises (taux effectif nominal) | % 1 mois | % 2024 |

|---|---|---|

| Dollar américain | -0.7% | 3.0% |

| Euro | 0.5% | 1.1% |

| Livre sterling | 0.8% | 2.7% |

| Franc suisse | 0.2% | -4.9% |

| Matières premières ($) | Niveau | % 1 mois | % 2024 |

|---|---|---|---|

| Or | 2 327 | 1.8% | 12.8% |

| Brent | 82 | -7.1% | 5.9% |

| Gaz naturel (€) | 34 | 17.5% | 5.8% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

L'économie du sport et les vainqueurs en dehors du stade

Thematic Insights

La devise olympique 'citius, altius, fortius' - plus vite, plus haut, plus fort - reflète l'évolution rapide de l'industrie du sport. Les jeunes générations redéfinissent leur engagement avec les athlètes et les sports, grâce aux nouvelles technologies.

-

Investir dans le secteur de la défense : le difficile équilibre entre intérêts stratégiques et éthique

Stratégie d'investissement

-

Asset Management : Monthly Macro Insights - Juin 2024

Market Commentary

Même si l’économie mondiale subit encore les effets décalés du resserrement monétaire, la confiance des entreprises s’est améliorée au cours des derniers mois, laissant présager une dynamique positive à l’approche du second semestre. Les banques centrales vont-elles contribuer ou nuire à cette dynamique ?

-

Asset Management : Monthly Macro Insights - Mai 2024

Market Commentary

Les récents indicateurs suggèrent que le ralentissement de la croissance mondiale au tournant de l'année a peut-être atteint son point bas. Toutefois, les perspectives d'inflation restent incertaines et les dernières données ont ébranlé la confiance des investisseurs concernant un assouplissement significatif des politiques monétaires en 2024.