Immobilier de rendement : quel régime fiscal privilégier ?

Les investissements immobiliers apparaissent aujourd’hui comme les mal aimés de la fiscalité patrimoniale. À l’exception d’un certain nombre d’investissements ciblés par le législateur (monuments historiques, investissements Malraux, multiples dispositifs à vocation sociale) et des activités qui se rapprochent de l’hôtellerie (location meublée, location para-hôtelière), le contribuable est confronté à un choix cornélien : faut-il détenir ses actifs immobiliers de rapport en propre ou via une société soumise à l’impôt sur le revenu ou faut-il passer par une société relevant de l’impôt sur les sociétés ?

Si la réflexion se limitait à la seule imposition des revenus, l’impôt sur les sociétés (IS), actuellement à 25%, apparaitrait comme la solution évidente face à une pression fiscale pouvant atteindre 66,2% à l’impôt sur le revenu (IR). Mais la réponse n’est peut-être pas aussi simple qu’il n’y parait…

Comme nous le verrons, un certain nombre de paramètres devront intégrer l’équation que posera l’investisseur pour arrêter son choix. Il devra tenir compte des objectifs poursuivis (transmission, besoins de revenus), des conditions financières de l’opération (capacité de financement), des caractéristiques du bien (nécessité de réaliser des gros travaux…), ou encore d’une recherche spéculative qui le conduira à s’interroger sur le traitement fiscal des plus-values. En matière d’imposition sur la fortune immobilière, le recours à une société soumise à l’impôt sur les sociétés est assez neutre sauf à rechercher le plafonnement de l’impôt par le contrôle des revenus.

Cette quête du régime fiscal « idéal », illustrera que, comme toujours lorsqu’il s’agit de gestion du patrimoine, la réponse dépend de la situation spécifique de chacun et des objectifs poursuivis, aucune réponse générale ne pouvant être donnée a priori. Les conseils d’un professionnel étant, comme souvent, indispensables.

La fiscalité de l’immobilier loué nu détenu en propre ou via une société translucide1

1 Sociétés non soumises à l’impôt sur les sociétés : fiscalement transparentes, ce sont leurs associés qui sont redevables des impôts

Revenus

Les loyers provenant de locations nues, sont imposés dans la catégorie des revenus fonciers au barème progressif de l’impôt sur le revenu (IR) dont le taux marginal est de 45%, ainsi qu’aux prélèvements sociaux (PS) au taux de 17,2 %, dont 6,8% de CSG déductible des revenus de l’année suivante, ainsi qu’éventuellement à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) de 3% et 4%. Ils constituent donc un revenu des plus lourdement imposé, potentiellement jusqu’à 66,2% (63% si l’on tient compte de l’impact de la CSG déductible en N+1).

Si les loyers perçus ne dépassent pas 15.000€ le bailleur peut relever du régime du microfoncier qui permet de bénéficier d’un abattement forfaitaire de 30% sur ses revenus locatifs hors charges. S’il est plus simple et intéressant (notamment si les charges sont inférieures à 30% des loyers) que le régime des charges réellement subies (régime réel), ce régime exclut cependant la possibilité d’imputer des dépenses importantes et de constater un déficit.

Pour la totalité des revenus locatifs du foyer, le bailleur relève du régime d’imposition au réel lorsque les loyers encaissés dépassent 15.000 € par an ou s’il opte pour ce régime, via sa déclaration de revenus (le choix étant irrévocable pour 3 ans).

Dans le cadre du régime réel, beaucoup de charges sont déductibles des revenus, mais pas toutes. Pour les immeubles : travaux d’amélioration, d’entretien et réparation, charges de copropriété, frais de gestion (gérance, agence de location, etc.) prime d’assurance, taxe foncière et CRL, intérêts d’emprunt (en vue de financer acquisition, construction, réparation, amélioration, conservation). Les travaux de réparation et d’entretien sont déductibles pour tous les biens alors que les travaux d’amélioration ne le sont que pour les locaux d’habitation. Les travaux d’agrandissement/construction/reconstruction sont pour leur part non déductibles.

Lorsque le bailleur soumis au régime du réel matérialise un résultat consolidé négatif sur l’ensemble des biens loués, le déficit foncier résultant de certaines dépenses (dépenses de réparation et d’entretien, frais de gestion du bien, taxe foncière, primes d’assurances) est obligatoirement imputable sur le revenu global de la même année, dans la limite de 10 .700 €. Le surplus éventuel n’est pas perdu : il peut être imputé sur les revenus fonciers des dix années suivantes. Dans l’hypothèse d’un revenu global insuffisant, le déficit global est reportable sur le revenu global des six années suivantes.

Les intérêts d'emprunt ne sont pas imputables sur le revenu global et s’imputent prioritairement sur les revenus fonciers. Deux situations peuvent ainsi se présenter : soit les intérêts d’emprunt sont inférieurs aux recettes brutes et alors les services fiscaux considèrent que le déficit foncier résulte entièrement des autres charges déductibles qui sont imputables sur le revenu global, soit les intérêts d'emprunt sont supérieurs aux recettes brutes, dans ce cas le déficit né de la fraction excédentaire des intérêts s'imputera alors uniquement sur les revenus fonciers des dix années suivantes.

L’imputation du déficit reporté suppose que le bailleur réalise des revenus fonciers positifs dans les dix années qui suivent, car au-delà le déficit est définitivement perdu.

L'imputation d'un déficit foncier sur le revenu global n'est acquise que si le bien continue à être loué jusqu'au 31 décembre de la 3ème année qui suit celle de l'imputation. Pour les biens détenus via une société translucide, ce délai de trois ans s’applique aussi à la conservation des parts sociales par l’associé. En cas de non-respect de ces conditions, l’imputation du déficit sera remise en cause par les services fiscaux avec rehaussement de la base imposable et application des intérêts de retard.

Concernant des biens détenus en démembrement de propriété, ces règles s’appliquent également. Ainsi, le nu-propriétaire qui engage des dépenses pour financer l'acquisition ou assurer la conservation de l'immeuble (par exemple les grosses réparations qui lui incombent) est autorisé à les imputer sur les revenus fonciers issus de ses autres immeubles.

Les propriétaires de logements considérés comme des « passoires thermiques » (classés E, F ou G) qui réalisent des travaux de rénovation énergétique entre 2023 et 2025, permettant de passer en classe A, B, C ou D, bénéficient d'un plafond de déficit foncier majoré à 21.400 € sur cette période. Les travaux concernés sont ceux pour lesquels un devis a été accepté à compter du 5 novembre 2022.

Plus-values

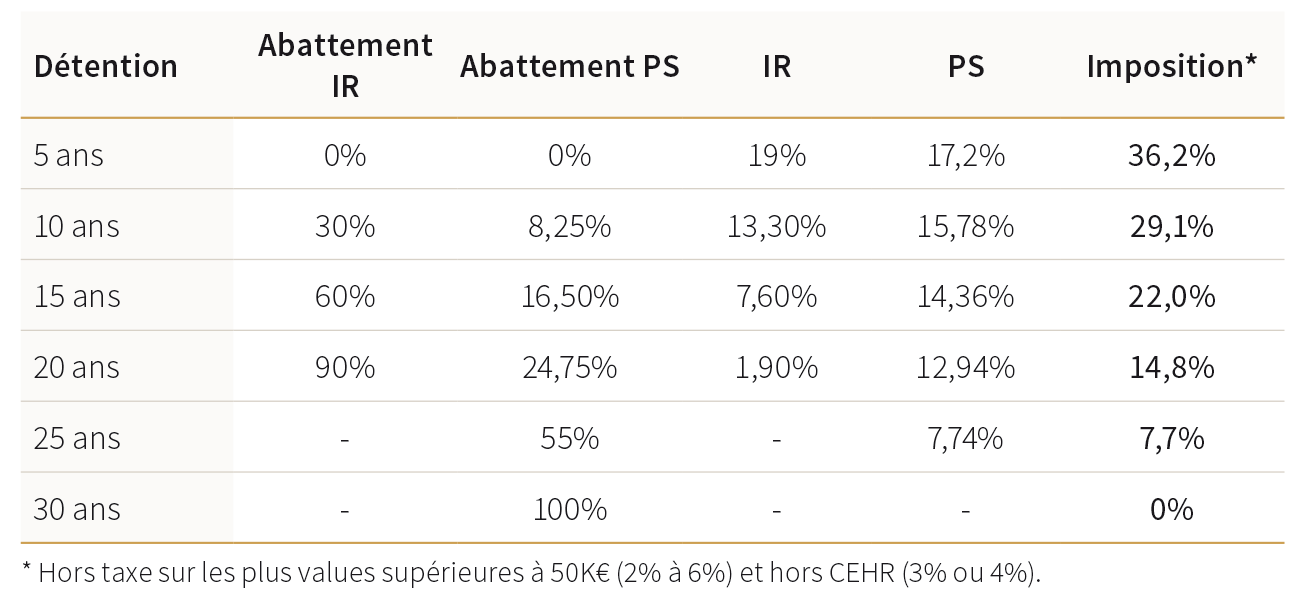

En cas de vente d’un bien immobilier loué nu, la plus-value relève du régime des plus-values immobilières des particuliers. Au taux fixe d’IR de 19% s’ajoutent les PS de 17,2%, soit un taux d’imposition de 36,2%. Un abattement pour durée de détention pourra réduire l’assiette d’imposition si le bien a été détenu depuis plus de 5 ans et amènera à une exonération complète du gain au-delà de 22 ans pour l’IR et 30 ans pour les PS (les rythmes d’abattement n’étant pas identiques pour ces deux types d’imposition).

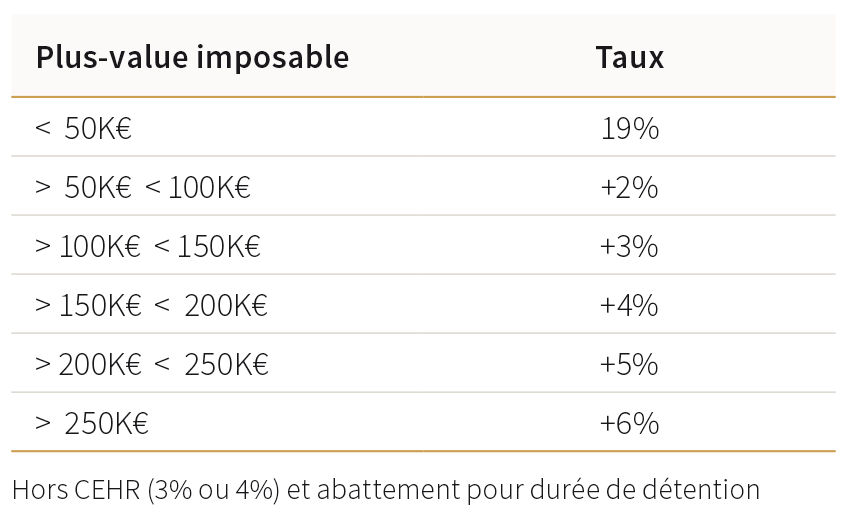

Une surtaxe pourra s’appliquer si la plus-value imposable à l’IR (après abattement pour durée de détention) dépasse 50.000€ (en cas de pluralité de cédants – indivisaires ou encore couple marié cédant un bien commun –, ce seuil s’apprécie indépendamment au niveau de chaque personne physique cédante en fonction de sa quote-part de plus-value). Son taux varie de 2% à 6% selon un barème spécifique.

Enfin, c’est le montant net des plus-values immobilières imposables à l’IR (après abattement pour durée de détention) qui entre dans la détermination du revenu fiscal de référence du foyer fiscal, ce dernier constituant l’assiette de calcul de la CEHR (3% et 4%).

L’imposition du gain réalisé peut donc atteindre un taux de 46,2%1 ! C’est pourtant souvent la perspective lointaine d’une exonération totale d’impôt de plus-value en cas de cession du bien qui conduit à écarter le recours à une structure soumise à l’impôt sur les sociétés.

Si la vente du bien intervient plus tôt que prévu et dégage une plus-value importante, le choix du régime IR est défavorable.

C’est la modulation de la base imposable par l’effet des abattements pour durée de détention qui va réduire partiellement ou totalement le coût fiscal. Cependant, n’oublions pas que les moins-values ne sont pas déductibles des plus-values réalisées sur d’autres immeubles.

[1] Impôt sur le revenu 19% + 17,2% prélèvements sociaux + surtaxe 6% + CEHR 4%

La fiscalité de l’immobilier loué nu détenu par une société à l’IS

Revenus

L’imposition à l’IS est soit automatique (société anonyme et société par actions simplifiée), soit sur option (société civile-SC). L’option peut s’exercer lors de la constitution de la SC ou avant la fin du 3ème mois de l’exercice au titre duquel elle souhaite y être soumise pour la première fois. La révocation de l’option, c’est-à-dire le retour de l’IS à l‘lR, n’est possible que dans les 5 ans suivant l’exercice de l’option. Au-delà, l’option pour l’IS est définitive.

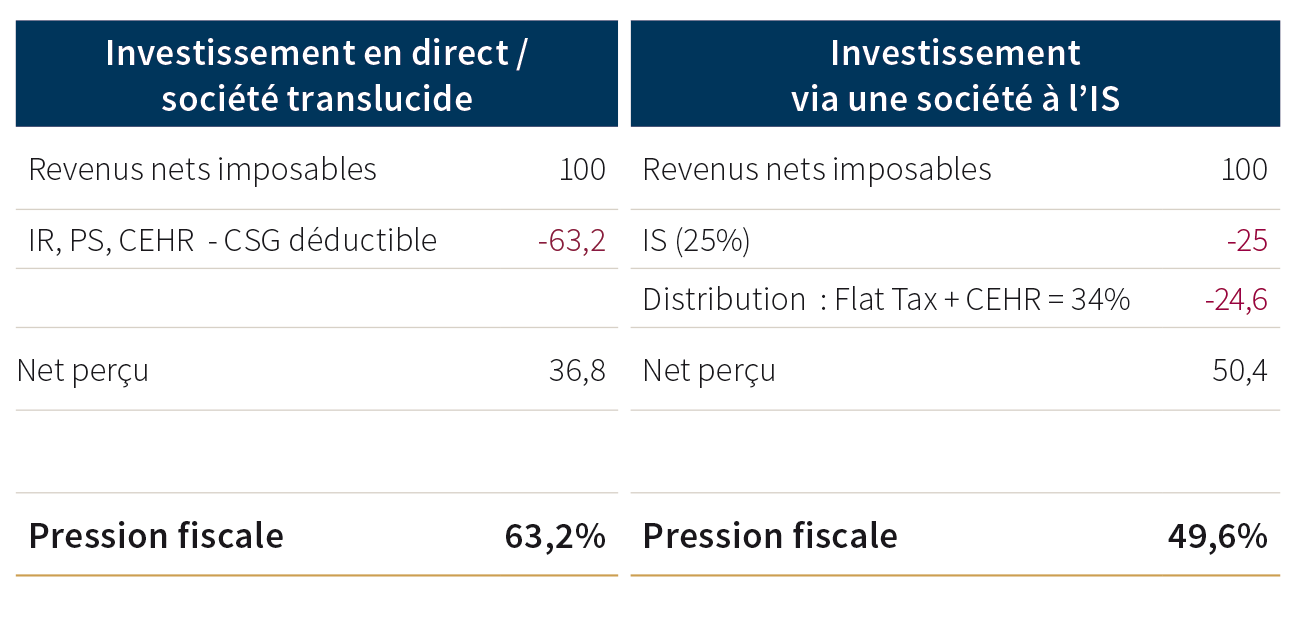

Les bénéfices (nets) sont imposés au taux de 15% jusqu’à 42.500€ et de 25% au-delà. Mais une autre ponction fiscale peut intervenir plus tard, car n’oublions pas que pour appréhender le résultat distribuable, l’associé devra procéder à une distribution de dividende qui sera imposée au prélèvement forfaitaire unique (PFU) de 30%, voire de 34% avec la CEHR (l’option pour le barème progressif de l’IR est possible mais applicable à l’ensemble des revenus et produits financiers de l’année et donc rarement intéressante pour contribuable). Finalement, la pression fiscale totale pourra atteindre un taux de 50,5% si le revenu locatif net est intégralement distribué à l’associé ! ce qui est comparativement toujours mieux que la fiscalité des revenus fonciers en direct :

Le point fort de ce régime fiscal consiste dans la possibilité d’amortir la valeur du bien et donc de limiter la base imposable à l’impôt sur les sociétés. Cet amortissement à pour effet de déduire chaque année une partie du prix d’acquisition de l’immeuble des loyers encaissés pour le calcul de l’impôt. Attention toutefois : les normes comptables interdisant d’amortir un terrain, seules les constructions peuvent donc faire l’objet d’un amortissement. En conséquence, plus la part foncière d’une acquisition immobilière est importante, plus faible est le montant des amortissements.

Tant que l’immeuble n’est pas complètement amorti, la société affichera un résultat négatif ou faiblement positif, alors même que les loyers alimentent sa trésorerie. Elle n’aura donc pas ou peu d’IS à régler (les déficits étant d’ailleurs reportables).

D’autres charges, qui ne sont pas déductibles sous le régime IR, s’ajoutent aux amortissements pour minorer le revenu imposable : les frais et droits d’acquisition, les travaux d’amélioration (par exemple pour moderniser un logement ancien).

Les amortissements venant réduire ou annuler le résultat de la société, la capacité de distribution d’un dividende est donc fortement réduite, voire impossible. Le recours à une société peut constituer un obstacle pour un investisseur ayant besoin de percevoir des revenus locatifs réguliers pour financer son train de vie, sauf si une partie de l’investissement initial a été réalisée par apport en compte courant d’associé. D’une manière générale, la société à l’IS ne doit pas être retenue dans une stratégie de perception de revenus complémentaires immédiats ; elle doit s’apprécier comme un véhicule d’investissement à long terme et notamment dans une perspective de transmission.

Enfin, fréquemment oubliée, la contribution annuelle sur les revenus locatifs (CRL) s’ajoute au coût fiscal d’ensemble, même si elle peut être mise à la charge des locataires. C’est une contribution de 2,5 % sur les loyers bruts (d'habitation, professionnels ou commerciaux), non soumis à TVA, provenant d’immeubles achevés depuis 15 ans.

S’il est possible d’apporter des immeubles détenus en direct à une SC assujettie à l’IS, l’opération mérite toutefois réflexion. Tout d’abord, l’apport étant assimilé à une cession, outre les frais de mutation il faudra régler l’éventuel impôt de plus-value sur les immeubles apportés. En contrepartie, la durée de détention étant remise à zéro pour la société, les amortissements s’appliqueront intégralement. Vendre ses immeubles à sa SC à l’IS ? possible mais à condition que l’opération ne soit pas motivée par un objectif principalement fiscal. Pour éviter ce risque, il conviendra d’associer ses enfants au capital de la SC dès sa constitution ou de procéder à une donation à bref délai (de la nue-propriété de tout ou partie des parts sociales par exemple).

Plus-values

Si le régime IS est en principe plus favorable durant la période de détention de l’immeuble, la donne change lors de sa revente. En effet, les amortissements pratiqués viennent minorer le prix de revient de la partie construction, augmentant d’autant la plus-value imposable.

Le gain taxable est donc toujours significatif quand bien même la valeur de l’immeuble n’aurait pas augmenté. Si le taux d’imposition (à 25% au-delà de 42.500€) est clairement inférieur à celui de l’IR, aucun abattement pour durée de détention ne peut s’appliquer et la distribution du produit de cession sera soumise au PFU, voire à la CEHR.

En pratique le besoin de trésorerie pour financer une acquisition immobilière est moindre pour une société à l’IS : la base imposable et le taux d’imposition des revenus locatifs étant plus faibles, ils permettront de rembourser plus facilement le crédit. Cet aspect est bien souvent décisif lorsque l’investissement immobilier est réalisé essentiellement à crédit et ce même si le coût fiscal à la sortie est plus élevé. En présence de revenus locatifs importants, la solution peut consister en la mise en place d’une société foncière à l’IS. Si le bailleur n’a pas besoin de revenus complémentaires et souhaite réinvestir les loyers accumulés ou le prix de cession d’un bien immobilier dans de nouvelles acquisitions dans le but de développer un pôle immobilier (notamment en vue d’une transmission aux enfants, voire aux petits enfants), la société à l’IS s’impose.

Le cas particulier de la société civile à l’IR

En savoir plus sur le cas particulier de la société civile à l'IR

La détention indirecte de biens immobiliers locatifs via une société civile relevant de l’impôt sur le revenu ne change pas la fiscalité applicable aux associés. Dans cette hypothèse, la SC est réputée fiscalement translucide : les associés devront déclarer les revenus/déficits au prorata de leur quote-part dans le capital de la société. Fiscalement, l’intérêt de créer une SC réside donc plus dans la possibilité d’opter pour l’IS.

Sur le plan financier, dans la perspective d’une transmission, elle offre la possibilité de créer un effet de levier économique grâce à l’endettement, permettant ainsi de démultiplier les capacités d’investissement (mise en place de comptes courants, emprunts bancaires). Ce financement au passif du bilan viendra réduire la valeur nette des parts sociales, ce qui minorera les droits de donation à régler lorsqu’elles seront transmises peu après la réalisation des investissements. L’interposition d’une société permet aussi de transmettre à ses enfants, tout en conservant le pouvoir sur la gestion des actifs.

Au regard du droit civil, les parts sociales peuvent être partagées, ce qui autorise le recours à une donation-partage. Pour mémoire, la jurisprudence de la Cour de cassation nous renseigne que la donation de parts indivises d’un immeuble ne peut pas être qualifiée de donation partage. En conséquence, le « calibrage » des transmissions en sera facilité (en valeur et dans le temps).

La création d’une société permet aussi de contourner les problématiques liées à l’indivision par la dissociation de la gouvernance et de la propriété, de mettre en place des clauses d’agrément etc.

Voilà autant d’atouts par rapport à un achat en direct, qui font de la SC un outil très utile pour la transmission d’un patrimoine immobilier locatif. La société civile s’avère l’outil à privilégier dans cadre d’un démembrement de propriété tant en matière de transmission qu’en matière de gestion.

Attention cependant car la création d’une SC implique des contraintes administratives etil est vivement recommandé de tenir une comptabilité. De même, la tenue de la vie sociale de la société (ex : assemblée générale approuvant les comptes de l’exercice) permettra d’éviter toute remise en cause de la société sur le fondement de la fictivité.

Enfin, il faut noter que la détention d’immeubles locatifs en société fait automatiquement passer la durée des baux de 3 à 6 ans (locations nues).

Rappelons pour finir qu’une société civile exerçant une activité commerciale – comme la location saisonnière d’une résidence secondaire – est soumise de plein droit à l’IS. Si l’administration fiscale tolère que la SC demeure à l’IR si le montant HT des recettes commerciales n’excède pas 10% du montant de ses recettes totales annuelles, force est de constater que cette hypothèse est exceptionnelle en pratique.

La société civile translucide présente donc de nombreux avantages par rapport à une détention directe de l’immobilier, même si la plupart de ces avantages ne sont pas d’ordre fiscal.

Quel régime fiscal privilégier ?....tout dépend des caractéristiques du projet

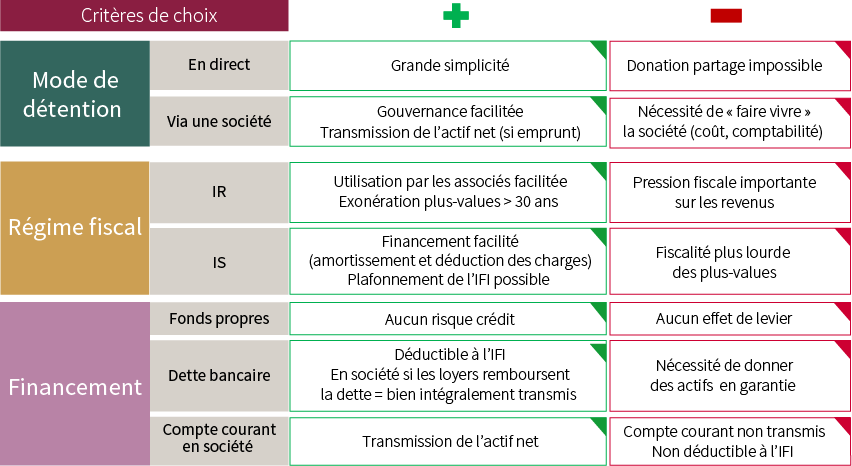

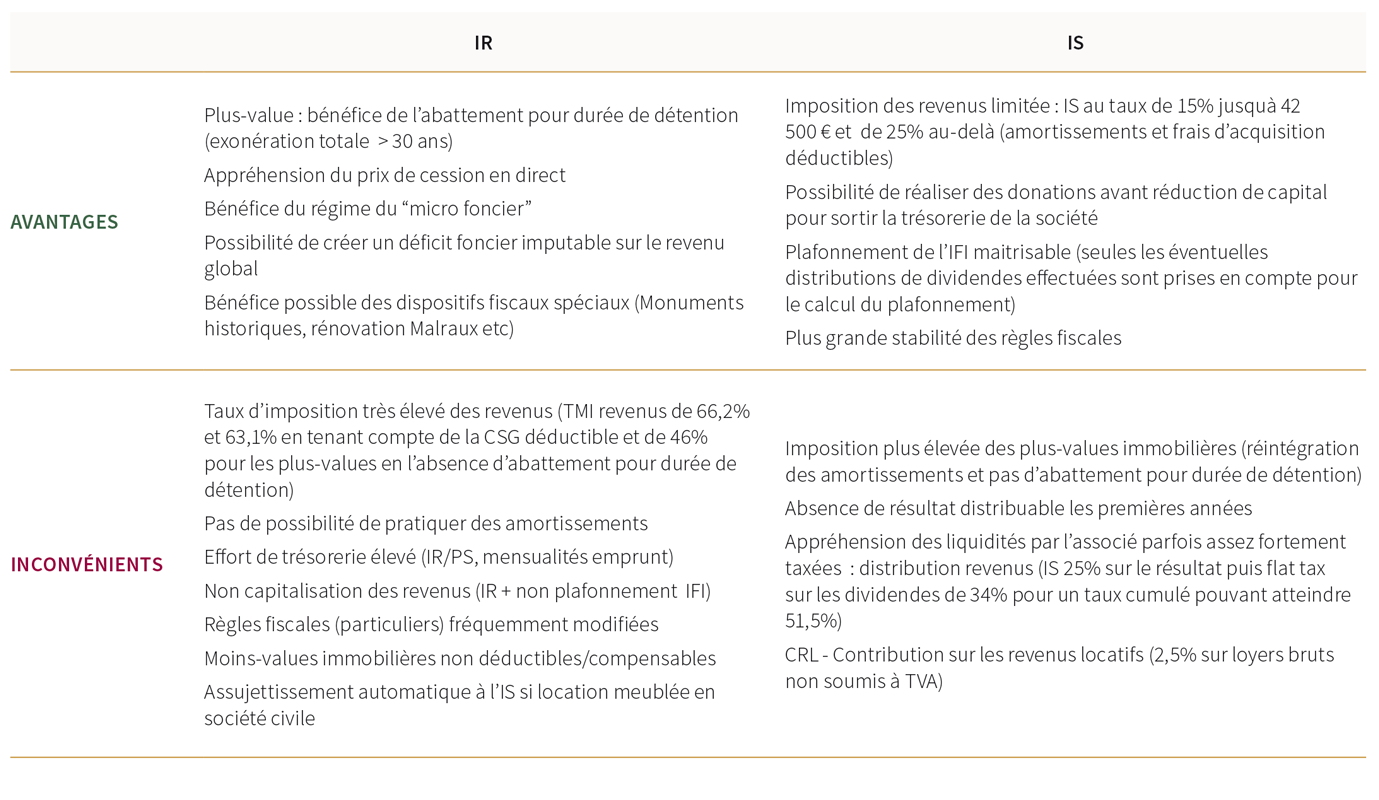

Si l’on réalise un tableau de synthèse des principaux avantages et inconvénients des deux régimes fiscaux que nous venons de détailler, les points saillants pourraient ressortir de la façon suivante :

Si cette synthèse permet d’avoir les idées plus claires, le recours à une simulation chiffrée permet toujours de mieux illustrer et préciser les types d’investissements à privilégier pour chaque dispositif.

Finalement, tout dépendra des objectifs patrimoniaux poursuivis par l’investisseur.

Y a-t-il un projet de transmission de l’investissement ? Existe-t-il un risque de dégager une moins-value de cession à terme ou au contraire la prise de valeur sera-t-elle significative ? Quel sera le rendement locatif et à quel taux l’investissement sera-t-il financé ? À quel horizon le bien sera-t-il probablement vendu ? Souhaite-t-on percevoir des revenus de l’investissement ?

Une société à l’IS se conçoit plutôt dans une optique de détention et/ou de revente des biens pour financer de nouvelles acquisitions et d’accroissement d’un patrimoine immobilier de rapport. Nous sommes alors dans le cadre d’une société foncière qui s’inscrit dans une perspective intergénérationnelle. Les transmissions à titre gratuit, en gommant totalement ou partiellement la plus-value latente sur les titres transmis, faciliteront la sortie de trésorerie par le biais d’une réduction de capital.

A l’opposé, si l’investisseur parie sur un accroissement significatif de valeur de l’immobilier et envisage une revente du bien après 20 ans afin de disposer de liquidités pour assurer son train de vie, il s’orientera plutôt pour un mode détention en propre ou via une société translucide, quitte à « souffrir » en supportant une pression fiscale élevée sur les loyers pendant la phase d’investissement.

Chaque situation comportant des caractéristiques spécifiques, trois réflexes s’imposent :

- Il est indispensable de réaliser des simulations chiffrées pour appréhender l’ensemble des paramètres de l’investissement et clarifier les objectifs poursuivis afin de choisir le régime fiscal adapté au projet

- Il faut réfléchir au mode de détention, en direct ou via une société, notamment pour intégrer la dimension transmission aux générations futures

- Et, lorsque le choix IR/IS n’est pas clairement établi, il peut être préférable de privilégier une solution d’attente via une société civile à l’IR afin de pouvoir opter ultérieurement à l’IS

On l’aura compris, l’idéal est d’être dans le champ de l’IS pour les revenus et dans celui de l’IR pour les plus-values de cession lorsque le bien a été détenu longtemps. Certains schémas essaient de combiner le meilleur des deux mondes mais ils sont autant séduisants que sources de risques.

Les équipes de Rothschild Martin Maurel sont à votre disposition pour vous conseiller et vous orienter au mieux sur ces sujets.

En savoir plus

-

Rothschild & Co a nommé James Morrell en tant que Deputy CEO pour l’activité Wealth Management au Royaume-Uni (en anglais uniquement)

Actualités

Le nouveau poste de Deputy CEO permettra de renforcer la capacité des équipes de Wealth Management à répondre à la demande croissante des clients actuels et futurs de Rothschild & Co.

-

Rothschild & Co nommée meilleure banque de conseil en Europe occidentale d'après Euromoney (en anglais uniquement)

Récompenses

Pour la deuxième année consécutive, nous avons été nommés meilleure banque de conseil en Europe occidentale, ce qui reflète l'étendue de notre expertise en matière de conseil en fusions-acquisitions et en financement dans toute la région.

-

Brandon Aebersold et Parry Sorensen rejoignent Rothschild & Co comme Managing Directors en Amérique du Nord (en anglais uniquement)

Actualités

L’arrivée de nouveaux Managing Directors renforce l’équipe Restructuration de Rothschild & Co aux Etats-Unis.

-

Asset Management: Monthly Macro Insights - Juillet 2024

Market Commentary

La confiance des entreprises a faibli à la fin du T2-24, jetant le doute sur la dynamique positive à l’aube du second semestre, tandis que l’incertitude politique croissante s’ajoute à une conduite déjà compliquée de la politique monétaire.

-

Quelques actions américaines propulsent les marchés mondiaux

Commentaire mensuel

Les méga-capitalisations américaines ont mené une progression limitée aux marchés boursiers de juin, tandis que l'annonce de l'élection surprise du président Macron a ajouté de l'incertitude aux marchés européens.

-

L'économie du sport et les vainqueurs en dehors du stade

Thematic Insights

La devise olympique 'citius, altius, fortius' - plus vite, plus haut, plus fort - reflète l'évolution rapide de l'industrie du sport. Les jeunes générations redéfinissent leur engagement avec les athlètes et les sports, grâce aux nouvelles technologies.

-

Investir dans le secteur de la défense : le difficile équilibre entre intérêts stratégiques et éthique

Stratégie d'investissement

-

Asset Management : Monthly Macro Insights - Juin 2024

Market Commentary

Même si l’économie mondiale subit encore les effets décalés du resserrement monétaire, la confiance des entreprises s’est améliorée au cours des derniers mois, laissant présager une dynamique positive à l’approche du second semestre. Les banques centrales vont-elles contribuer ou nuire à cette dynamique ?

-

Les actions rattrapent leurs pertes subies en avril

Commentaire mensuel

Les actions mondiales ont augmenté de 4,1 % en mai (en USD), tandis que les obligations d'État mondiales ont progressé de 0,5 % (en USD, en termes couverts).