Quelques actions américaines propulsent les marchés mondiaux

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé

Au niveau mondial, les actions ont progressé de 2,2 % en juin (en USD), tandis que les obligations d’État affichent un rendement de 0,9 % (en USD après couverture). Principaux thèmes du mois :

- Les marchés boursiers ont poursuivi leur progression, tirés principalement par les méga-capitalisations américaines.

- La BCE a entamé son cycle d’assouplissement ; la Fed devrait en faire de même plus tard dans l’année.

- Le contexte politique a été marqué par la décision de M. Macron de convoquer des élections législatives anticipées en France.

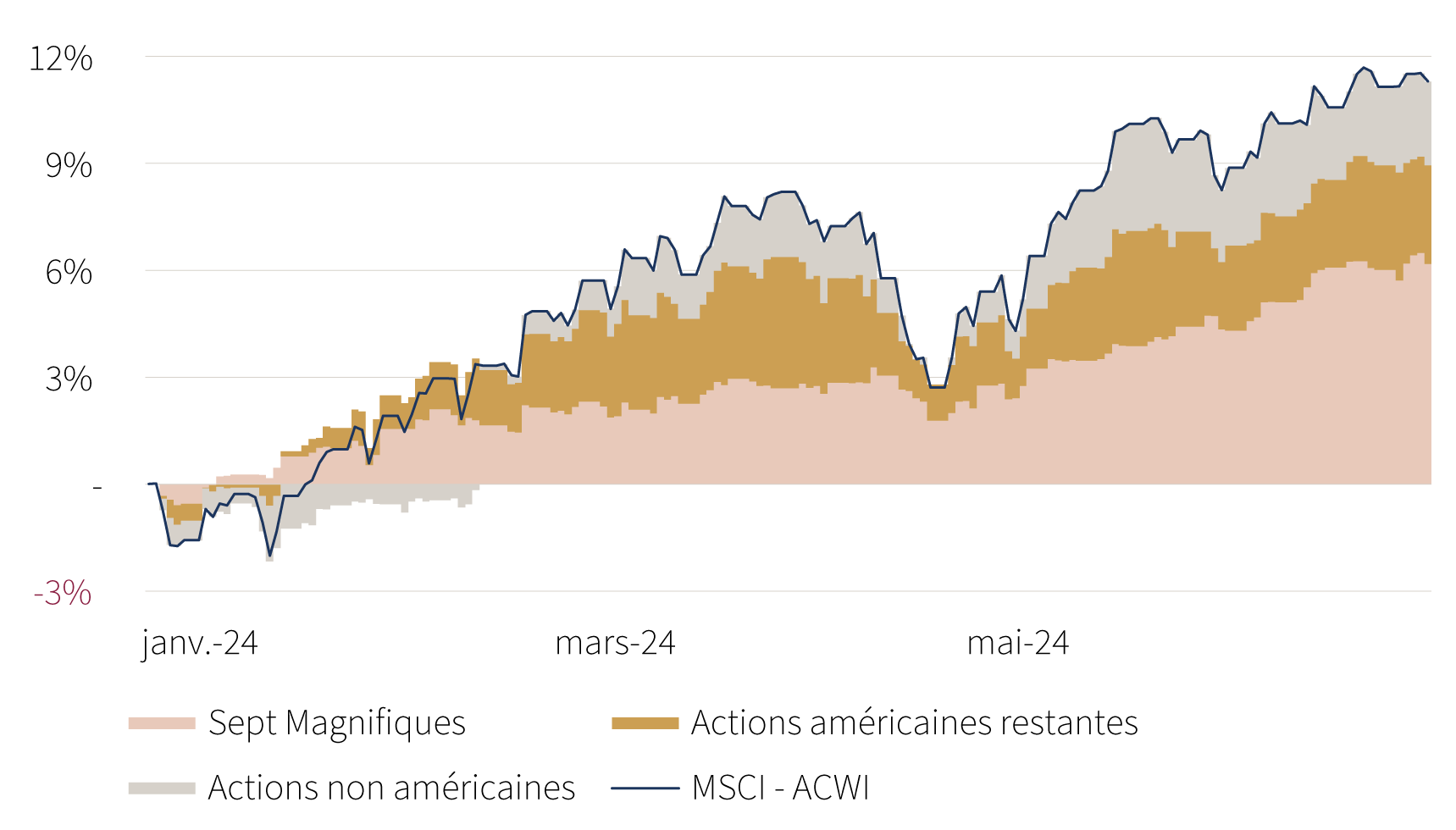

Contribution aux performances boursières mondiales - 2024 (%pts, USD)

Source: Rothschild & Co, Bloomberg

Note : les « Sept Magnifiques » désignent Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla.

Marchés : progression étroite des marchés boursiers

Les actions mondiales ont atteint de nouveaux sommets en juin, bien qu'elles aient à nouveau été largement tirées vers le haut par le marché américain et, plus particulièrement, par les méga-capitalisations américaines liées à l'IA. Hors États-Unis, les actions mondiales sont restées stables en juin, tout comme l'indice américain équipondéré. La cohorte des pays émergents d'Asie s'est également distinguée, avec une surperformance des deux principaux producteurs de semi-conducteurs, Taïwan et la Corée.

En ce qui concerne les titres à revenus fixes, les taux des obligations d'État à 10 ans ont légèrement baissé aux États-Unis et en Europe, à l'exception notable de la France, où le spread des OAT par rapport aux titres allemands a augmenté après l’annonce surprise de Macron (sans pour autant atteindre les niveaux enregistrés pendant la crise de la dette de la zone euro). Sur le marché des devises, l'euro s'est affaibli par rapport à la plupart des grandes monnaies, mais c'est le yen japonais qui s’est distingué : il a baissé jusqu’à atteindre ses plus bas niveaux depuis plusieurs décennies par rapport au dollar américain et son plus bas niveau historique par rapport à l'euro. Les cours des matières premières ont chuté en juin, en particulier ceux des métaux industriels et des produits agricoles, mais le baril de pétrole brut Brent a rebondi de 6 % pour atteindre 86 dollars.

Économie : l’inflation s’atténue de manière inégale

Les estimations en temps réel du PIB américain continuent de suggérer un nouveau trimestre de croissance économique solide, avec des ventes au détail et une production industrielle en hausse en mai, bien que le PMI manufacturier ISM, très surveillé, soit resté modéré en juin. Le marché du travail reste tendu et la croissance de l'emploi a dépassé les attentes des économistes pour le mois de mai.

L'inflation américaine a poursuivi son reflux : l’inflation globale a légèrement baissé pour atteindre 3,3 % (en glissement annuel), tandis que l'inflation sous-jacente est tombée à 3,4 %, son plus bas niveau depuis trois ans. En Europe, les enquêtes de conjoncture se sont affaiblies en juin, mais restent à des niveaux expansionnistes. Les chiffres économiques du Royaume-Uni sont solides : le PIB mensuel a stagné en avril, mais était supérieur aux prévisions du consensus, et les ventes au détail ont fortement rebondi en mai. L'évolution de l'inflation a été mitigée. L’inflation globale et l’inflation sous-jacente ont augmenté en mai dans la zone euro, tout en restant en dessous de 3 %. L'inflation des services est repartie à la hausse et reste la catégorie de l’IPC la plus tenace des deux côtés de l'Atlantique. De façon prometteuse, l’inflation globale du Royaume-Uni a atteint l'objectif de 2 % de la Banque d'Angleterre, tandis que l'inflation sous-jacente a elle aussi baissé, mais reste plus élevée à 3,5 %.

Politique monétaire et autre : la BCE et la BNS abaissent leur taux, un pari risqué pour Macron ?

Plusieurs banques centrales des marchés développés ont entamé leur cycle d'assouplissement en juin. Parmi elles, la Banque centrale européenne a abaissé comme prévu son taux de dépôt de 25 points de base, à 3,75 %, tandis que la Banque nationale suisse a abaissé son principal taux directeur pour la deuxième fois de suite. En revanche, la Réserve fédérale américaine (Fed) et la Banque d'Angleterre ont maintenu leurs taux inchangés, tout en indiquant qu’elles étaient toujours susceptibles de les abaisser plus tard dans année. Les projections de taux actualisées de la Fed sont toutefois plus « hawkish », avec une seule baisse de taux prévue en 2024. La Banque du Japon a quant à elle maintenu sa politique monétaire ultra-accommodante. Le mois a été chargé sur le plan électoral : le premier débat présidentiel américain a donné lieu à une performance inquiétante de M. Biden, tandis que les partis sortants ont conservé le pouvoir en Inde, au Mexique et en Afrique du Sud. Les élections européennes ont été marquées par un glissement vers la droite, le PPE (centre-droit) et les partis d'extrême-droite gagnant des sièges au détriment des partis de centre-gauche et des verts. La principale surprise a toutefois été la décision de M. Macron de convoquer des élections législatives anticipées en France. Le Rassemblement national de Mme Le Pen a obtenu un tiers des voix au premier tour (l'alliance de M. Macron recueillant un peu plus de 20 % des suffrages). Au Royaume-Uni, les élections générales auront eu lieu le 4 juillet, les travaillistes restant largement en tête dans les sondages.

Synthèse des marchés (au 28.06.2024)

| Actions (indices MSCI en USD) | Mois | Année |

|---|---|---|

| Monde | 2.2% | 11.3% |

| États-Unis | 3.5% | 14.6% |

| Europe continentale (hors Suisse) | -2.9% | 6.4% |

| Royaume-Uni | -1.8% | 6.9% |

| Suisse | 0.0% | 1.8% |

| Japon | -0.7% | 6.3% |

| Pacifique (hors Japon) | 0.3% | 0.7% |

| Asie émergente | 5.0% | 11.0% |

| Marchés émergents (hors Asie) | -0.1% | -5.1% |

| Obligations | Rend. | Mois | Année |

|---|---|---|---|

| Souv monde (couv $) | 3.36% | 0.9% | -0.1% |

| IG monde (couv $) | 5.04% | 0.7% | 0.3% |

| HY monde (couv $) | 8.26% | 0.7% | 3.9% |

| US 10 ans | 4.40% | 1.3% | -1.6% |

| Allemagne 10 ans (€) | 2.50% | 1.5% | -2.4% |

| UK 10 ans (£) | 4.17% | 1.3% | -2.6% |

| Suisse 10 ans (Fr) | 0.60% | 2.7% | 1.4% |

| Devises (taux effectif nominal) | Mois | Année |

|---|---|---|

| Dollar US | 1.7% | 4.7% |

| Euro | -0.7% | 0.4% |

| Livre Sterling | 0.2% | 2.9% |

| Franc suisse | 1.6% | -3.4% |

Note : les taux de change effectifs nominaux du tableau des devises sont les taux de change effectifs nominaux (NEER) pondérés en fonction des échanges commerciaux de JP Morgan.

| Matières premières ($) | Niveau | Mois | Année |

|---|---|---|---|

| Or | 2327 | 0.0% | 12.8% |

| Pétrole Brent | 86 | 5.9% | 12.2% |

| Gaz naturel (€) | 34 | 0.8% | 6.6% |

Source: Bloomberg, Rothschild & Co.

Lire d'autres articles

-

L'économie du sport et les vainqueurs en dehors du stade

Thematic Insights

La devise olympique 'citius, altius, fortius' - plus vite, plus haut, plus fort - reflète l'évolution rapide de l'industrie du sport. Les jeunes générations redéfinissent leur engagement avec les athlètes et les sports, grâce aux nouvelles technologies.

-

Investir dans le secteur de la défense : le difficile équilibre entre intérêts stratégiques et éthique

Stratégie d'investissement

-

Asset Management : Monthly Macro Insights - Juin 2024

Market Commentary

Même si l’économie mondiale subit encore les effets décalés du resserrement monétaire, la confiance des entreprises s’est améliorée au cours des derniers mois, laissant présager une dynamique positive à l’approche du second semestre. Les banques centrales vont-elles contribuer ou nuire à cette dynamique ?

-

Les actions rattrapent leurs pertes subies en avril

Commentaire mensuel

Les actions mondiales ont augmenté de 4,1 % en mai (en USD), tandis que les obligations d'État mondiales ont progressé de 0,5 % (en USD, en termes couverts).

-

Asset Management : Monthly Macro Insights - Mai 2024

Market Commentary

Les récents indicateurs suggèrent que le ralentissement de la croissance mondiale au tournant de l'année a peut-être atteint son point bas. Toutefois, les perspectives d'inflation restent incertaines et les dernières données ont ébranlé la confiance des investisseurs concernant un assouplissement significatif des politiques monétaires en 2024.