Le commerce de l'IA perd un peu de sa vigueur

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

Les actions mondiales ont progressé de 1,6 % en juillet (en USD), tandis que les obligations d'État mondiales ont affiché un rendement de 1,8 % (en USD, en termes couverts). Les principaux thèmes abordés sont les suivants :

-

- Les rendements modestes des marchés boursiers masquent une forte rotation en milieu de mois ;

- La Réserve fédérale américaine maintient le cap d'une baisse des taux en septembre ;

- Biden met fin à sa campagne de réélection, avec le VP Harris en lice pour l'investiture.

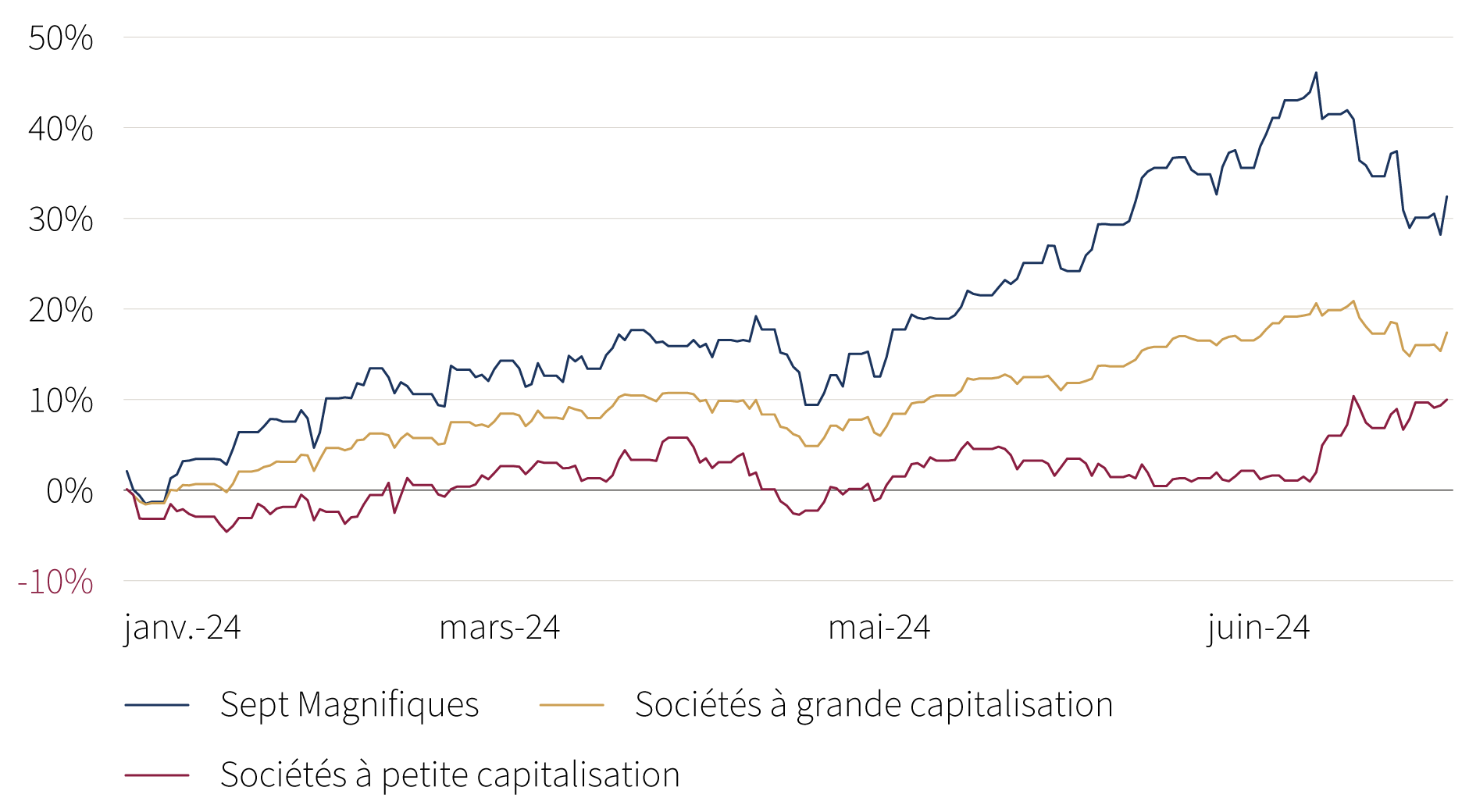

Graphique clé : Rendement du marché boursier américain

Depuis le début de l'année (indices MSCI, USD, %)

Source : Rothschild & Co, Bloomberg, MSCI

Note : les « Sept Magnifiques » désignent Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla (indice pondéré en fonction de la capitalisation).

Marchés : Rotation des marchés boursiers

Après avoir atteint de nouveaux sommets, les actions mondiales ont perdu une partie de leurs gains mensuels au cours de la deuxième quinzaine de juillet, entraînées à la baisse par les "Sept Magnifiques". La rhétorique protectionniste et une nouvelle publication favorable sur l'inflation américaine - qui renforce les chances d'un assouplissement de la Réserve fédérale à partir de septembre - peuvent expliquer en partie la forte rotation des méga-capitalisations et des noms liés à la technologie vers les petites capitalisations. Entre-temps, la saison des bénéfices du deuxième trimestre aux États-Unis a démarré en force : le taux de croissance mixte des bénéfices s'est rapproché de 10 % (en glissement annuel), après que les deux cinquièmes des entreprises du S&P 500 ont publié leurs résultats. Sur le marché des titres à revenu fixe, les rendements des emprunts d'État ont continué à baisser, les obligations à court terme étant celles qui ont le plus progressé. Sur les marchés des changes, certaines des principales devises se sont renforcées par rapport au dollar américain : le yen japonais a attiré l'attention (une fois de plus), s'appréciant cette fois de près de 7 % par rapport au billet vert. Les matières premières ont poursuivi leur baisse généralisée, y compris le pétrole brut Brent, malgré l'escalade du conflit au Moyen-Orient. Les métaux précieux ont contré la tendance, l'or atteignant un nouveau sommet en dollars américains.

Économie : Résistance économique continue

L'économie américaine a progressé de 0,7 % (t/t) au deuxième trimestre, ce qui représente le huitième trimestre consécutif de croissance. Les enquêtes auprès des entreprises ont été mitigées en juillet, mais la faiblesse de l'activité manufacturière a été compensée par l'amélioration de l'activité du secteur des services. Les données relatives à l'inflation selon l'IPC ont été meilleures que prévu pour le deuxième mois consécutif : le taux global est tombé à 3 % (a/a), tandis que le taux de base a légèrement baissé, à 3,3 %. La croissance économique européenne s'est poursuivie, bien qu'à un rythme plus lent qu'aux États-Unis. Le PIB du deuxième trimestre a augmenté de 0,3 % dans la zone euro, tandis que l'indice PMI composite prospectif a signalé une expansion modeste en juillet (l'activité allemande est restée particulièrement faible). La production britannique est restée stable, le PIB mensuel ayant augmenté de 0,4 % (m/m) en mai, et les enquêtes de conjoncture ont laissé entrevoir un bon début de troisième trimestre. L'inflation est également restée plus modérée qu'aux États-Unis, bien que l'inflation globale de la zone euro ait légèrement augmenté pour atteindre 2,6 % en juillet. L'inflation globale au Royaume-Uni est restée à 2 % en juin - l'inflation de base est restée élevée à 3,5 % - tandis que l'inflation s'est rapprochée de 1 % en Suisse. Ailleurs, en Chine, l'activité du deuxième trimestre a été plus faible que prévu, mais elle est toujours en bonne voie pour atteindre l'objectif du gouvernement d'un PIB d' "environ 5 %" en 2024.

Politique monétaire et autre : Un cycle d'assouplissement progressif ; Harris vs Trump ?

La Réserve fédérale américaine n'a pas modifié son taux directeur, mais M. Powell a laissé entendre que l'assouplissement pourrait commencer en septembre. La Banque centrale européenne a également laissé son taux de dépôt inchangé - elle l'avait déjà réduit en juin - bien que la Banque d'Angleterre ait abaissé son taux de base de 25 points de base (pb), à 5,00 %. En Asie, la Banque du Japon a légèrement relevé son objectif de taux directeur d'une fourchette de 0,00-0,10 % à environ 0,25 %, tandis que la Banque populaire de Chine a abaissé ses taux d'intérêt sur fond de problèmes persistants dans le secteur de l'immobilier (l'inflation est restée modérée dans ce pays).

Un autre mois turbulent dans l'arène politique a vu la popularité de Trump augmenter brièvement après la tentative d'assassinat en Pennsylvanie. Mais l'écart dans les sondages s'est rapidement inversé après le retrait de Biden et le soutien du vice-président Harris. De l'autre côté de l'Atlantique, le Rassemblement national, parti d'extrême droite, est tombé en troisième position lors du second tour des élections législatives françaises. Aucun parti n'a obtenu la majorité absolue, ce qui a donné lieu à un parlement sans majorité. Sans surprise, le parti travailliste est revenu au pouvoir au Royaume-Uni pour la première fois depuis 2010.

Synthèse des marchés (au 31.07.2024)

| Actions (indices MSCI en USD) | Mois | Année | |

|---|---|---|---|

| Monde | 1,6% | 13,1% | |

| États-Unis | 1,2% | 16,1% | |

| Europe continentale (hors Suisse) | 0,8% | 7,2% | |

| Royaume-Uni | 4,2% | 11,4% | |

| Suisse | 4,8% | 6,7% | |

| Japon | 5,8% | 12,4% | |

| Pacifique hors Japon | 1,6% | 2,3% | |

| Asie émergente | -0,3% | 10,7% | |

| Marchés émergents hors Asie | 2,7% | -2,6% | |

| Obligations | Rend. | Mois | Année |

|---|---|---|---|

| Souv monde (couv $) | 3,11% | 1,8% | 1,7% |

| IG monde (couv. $) | 4,70% | 2,2% | 2,5% |

| HY monde (couv. $) | 8,00% | 1,8% | 5,7% |

| US 10 ans | 4,03% | 2,9% | 1,3% |

| Allemagne 10 ans | 2,30% | 1,8% | -0,6% |

| Royaume-Uni 10 ans | 3,97% | 1,9% | -0,7% |

| Suisse 10 ans | 0,45% | 1,0% | 2,4% |

| Devises (taux effectif nominal) | Mois | Année |

|---|---|---|

| Dollar américain | -0,6% | 4,1% |

| Euro | 0,4% | 0,8% |

| Livre sterling | 0,6% | 3,6% |

| Franc suisse | 1,2% | -2,3% |

| Matières premières ($) | Niveau | Mois | Année |

|---|---|---|---|

| Or | 2448 | 5,2% | 18,6% |

| Pétrole Brent | 81 | -6,6% | 4,8% |

| Gaz naturel (€) | 36 | 4,0% | 10,9% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Une situation sérieuse, mais pas désespérée

Market Perspective

Les températures moyennes mondiales augmentent. Dans ce numéro de Perspetives de Marché, nous examinons quelques-unes des questions économiques à long terme soulevées par le changement climatique. Nous analysons son incidence inflationniste récente et certains des problèmes concrets que nous rencontrons lorsque nous essayons d'investir de manière durable.

-

Asset Management : Monthly Macro Insights — Août 2024

Market Commentary

L'affaiblissement de la confiance des entreprises continue de semer le doute quant à la résilience de l'économie mondiale. Alors que l'inflation sous-jacente demeure supérieure aux cibles des banques centrales, la détérioration des marchés du travail a surpris les investisseurs, provoquant un changement majeur des anticipations de réductions des taux directeurs.

-

Derrière le masque d’escrime

Investment Views

Pour le lancement des Jeux Olympiques, nous discutons avec Britta Heidemann, la première escrimeuse à avoir réalisé le 'triple doré' de l'expérience de la victoire, de la préparation nécessaire et comment prendre la décision de se retirer du sport.

-

Rothschild & Co a nommé James Morrell en tant que Deputy CEO pour l’activité Wealth Management au Royaume-Uni (en anglais uniquement)

Actualités

Le nouveau poste de Deputy CEO permettra de renforcer la capacité des équipes de Wealth Management à répondre à la demande croissante des clients actuels et futurs de Rothschild & Co.

-

Rothschild & Co nommée meilleure banque de conseil en Europe occidentale d'après Euromoney (en anglais uniquement)

Récompenses

Pour la deuxième année consécutive, nous avons été nommés meilleure banque de conseil en Europe occidentale, ce qui reflète l'étendue de notre expertise en matière de conseil en fusions-acquisitions et en financement dans toute la région.