Août, une panique de courte durée ?

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

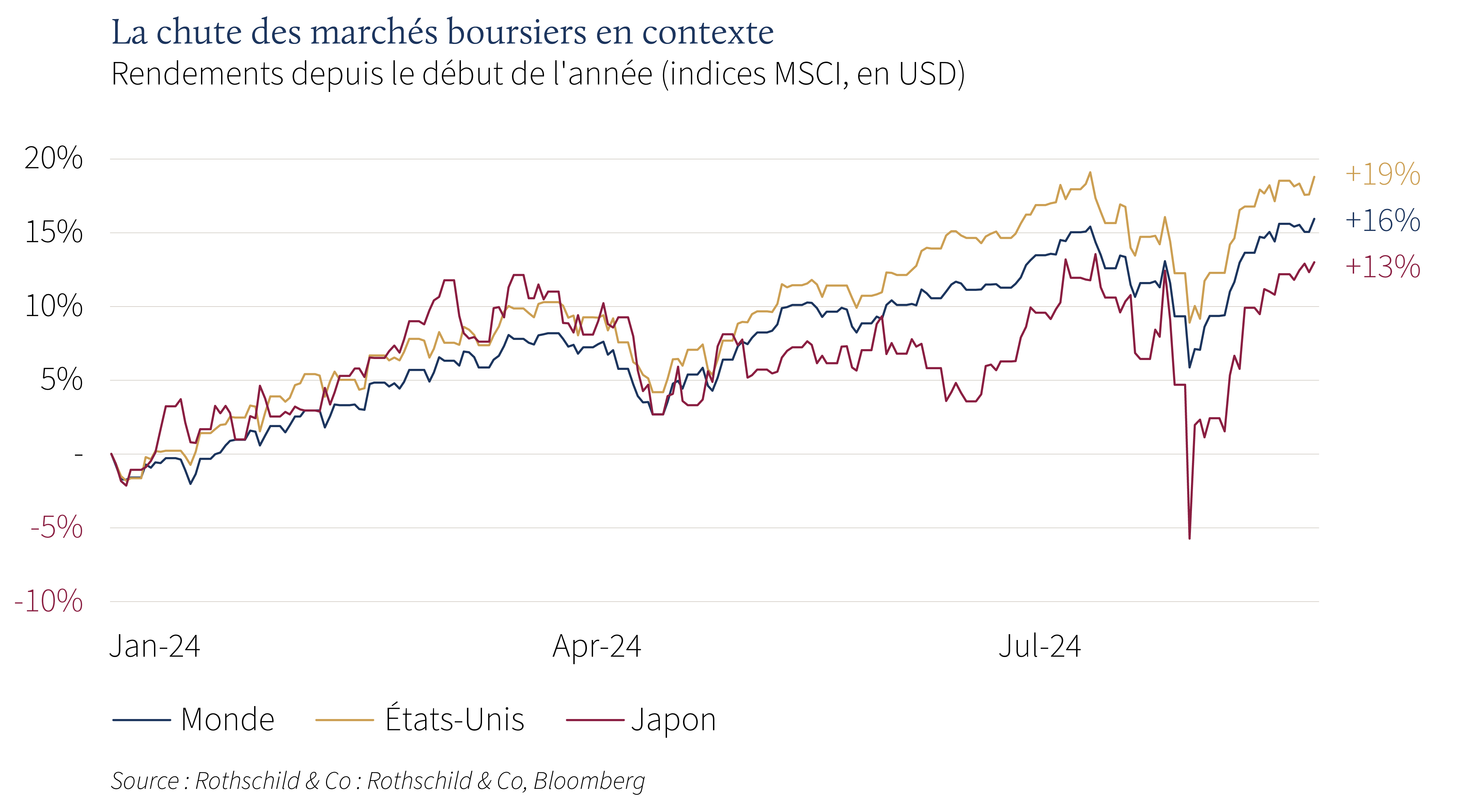

Les actions mondiales ont progressé de 2,5 % en août (en USD), tandis que les obligations d'État mondiales ont affiché un rendement de 1,0 % (en USD, en termes couverts). Les principaux thèmes abordés sont les suivants :

-

- Les actions rebondissent vers de nouveaux sommets après une vente brutale au début du mois ;

- Powell signale que la Fed commencera son cycle d'assouplissement en septembre ;

- L'instabilité géopolitique se détériore encore au Moyen-Orient et en Ukraine.

Marchés : une brève réapparition de la volatilité

La volatilité des actions a bondi au début du mois, l'étroitesse des échanges estivaux coïncidant avec les craintes relatives à la croissance américaine, le recul des « grandes entreprises technologiques » et le dénouement technique du carry trade japonais. L'indice VIX - une mesure de la volatilité implicite du S&P 500 - a presque triplé au cours de la journée, avant de revenir rapidement à des niveaux plus « normaux ». Les dégâts les plus importants ont été observés au Japon, où la forte hausse du yen a entraîné une baisse quotidienne de 12 % de l'indice MSCI Japan (en termes locaux). Toutefois, les actions mondiales ont rapidement effacé leurs pertes pour revenir à leurs plus hauts niveaux historiques, bien qu'une rotation sectorielle plus « défensive » ait été observée en août. Les valeurs refuges se sont redressées, les obligations d'État à court terme étant les plus visibles (et la courbe du Trésor américain à 2s10s s'est brièvement inversée). L'or a également progressé, atteignant de nouveaux sommets en dollars, alors que les principales devises - notamment l'euro, la livre sterling, le franc suisse et le yen - continuaient de se renforcer par rapport au billet vert. Le pétrole est resté dans la fourchette, malgré la situation tendue au Moyen-Orient.

Économie : signes de ralentissement aux États-Unis ?

Les données économiques américaines ont été plus mitigées au cours du mois dernier. Les ventes au détail ont témoigné de la poursuite de la dynamique de consommation en juillet, mais des fissures ont commencé à apparaître dans les données relatives au marché de l'emploi. Le taux de chômage a augmenté de manière inattendue pour atteindre 4,3 % - son niveau le plus élevé depuis près de trois ans - et le rythme des créations d'emplois s'est ralenti. Malgré cela, les enquêtes opportunes auprès des entreprises ont signalé une expansion en août, et les estimations en temps réel du PIB américain ont indiqué un nouveau trimestre de croissance économique. Dans le même temps, l'inflation a continué à ralentir : le taux global a légèrement baissé à 2,9 % (en glissement annuel), tout comme le taux de base, à 3,2 %. En Europe, le Royaume-Uni a été l'économie du G7 qui a connu la croissance la plus rapide au cours du premier semestre de l'année, et l'activité semble également saine au début du troisième trimestre. Les données de la zone euro étaient inégales : les enquêtes auprès des entreprises ont signalé une expansion générale, mais la production manufacturière est restée faible. L'inflation globale de la zone euro est tombée à 2,2 % en août, tandis que l'inflation globale du Royaume-Uni a augmenté pour atteindre le même taux en juillet, l'arithmétique des prix de l'énergie (effets de base) affectant les deux séries. L'inflation suisse est restée inchangée - et modérée - en juillet.

Politique monétaire et autre : le pivot Powell - une géopolitique incertaine

Les inquiétudes concernant la croissance et la volatilité des marchés étant au centre des préoccupations, les marchés monétaires ont rapidement écarté une trajectoire plus pessimiste pour les réductions des taux d'intérêt américains cette année (actuellement près de 100 points de base d'assouplissement, même après le rebond des actions). Lors du sommet annuel de Jackson Hole, M. Powell a déclaré que « le temps est venu pour la politique de s'ajuster », ce qui indique clairement que la Réserve fédérale est prête à entamer son cycle d'assouplissement en septembre. Les responsables politiques des autres grandes banques centrales ont également laissé entendre que les taux d'intérêt continueraient à baisser, à l'exception de la Banque du Japon.

Le contexte géopolitique est resté tendu. Le conflit au Moyen-Orient s'est encore aggravé, malgré les pourparlers de cessez-le-feu en cours, et les forces ukrainiennes ont progressé dans la région russe de Koursk. Sur une note plus positive, le dialogue entre les États-Unis et la Chine s'est poursuivi, le conseiller à la sécurité nationale des États-Unis ayant rencontré Xi Jinping à Pékin. Sur le plan politique, Kamala Harris a confirmé Tim Walz comme son candidat à la vice-présidence lors de la convention nationale du parti démocrate. Des politiques favorables aux électeurs visant les familles de travailleurs ont été révélées, tandis que les derniers sondages ont montré une légère avance sur Trump. Ailleurs, le Premier ministre japonais Kishida a démissionné en raison de sa faible popularité, Macron n'a pas réussi à former un nouveau gouvernement en France et l'AfD, parti d'extrême droite, a remporté ses premières élections régionales dans l'est de l'Allemagne.

Synthèse des marchés (au 30.08.2024)

| Actions (indices MSCI en USD) | Mois | Année | |

|---|---|---|---|

| Monde | 2,5% | 16,0% | |

| États-Unis | 2,4% | 18,8% | |

| Europe continentale (hors Suisse) | 0,8% | 4,0% | |

| Royaume-Uni | 3,3% | 15,1% | |

| Suisse | 4,8% | 11,7% | |

| Japon | 0,5% | 13,0% | |

| Pacifique hors Japon | 4,7% | 7,2% | |

| Asie émergente | 1,6% | 12,5% | |

| Marchés émergents hors Asie | 1,6% | -1,1% | |

| Obligations | Rend. | Mois | Année |

|---|---|---|---|

| Souv monde (couv $) | 2,98% | 1,0% | 2,7% |

| IG monde (couv. $) | 4,55% | 1,2% | 3,7% |

| HY monde (couv. $) | 7,71% | 1,8% | 7,6% |

| US 10 ans | 3,90% | 1,4% | 2,7% |

| Allemagne 10 ans | 2,30% | 0,4% | -0,1% |

| Royaume-Uni 10 ans | 4,01% | 0,3% | -0,4% |

| Suisse 10 ans | 0,48% | 0,0% | 2,3% |

| Devises (taux effectif nominal) | Mois | Année |

|---|---|---|

| Dollar américain | -1,2% | 2,8% |

| Euro | 0,5% | 1,3% |

| Livre sterling | 0,5% | 4,1% |

| Franc suisse | 1,8% | -0,6% |

| Matières premières ($) | Niveau | Mois | Année |

|---|---|---|---|

| Or | 2503 | 2,3% | 21,3% |

| Pétrole Brent | 79 | -2,4% | 2,3% |

| Gaz naturel (€) | 40 | 11,0% | 23,1% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Valeurs minières et transition énergétique

Stratégie d'investissement

On estime qu’aujourd’hui l’industrie minière représente 28% des émissions mondiales de gaz à effet de serre et pourtant, sans celle-ci, difficile d’imaginer à terme une industrie net zero ou décarbonée. Cependant, dans un indice boursier mondial tel que le MSCI ACWI , les métaux & mines représentent moins d’1,5%, signe de la faible reconnaissance boursière des investisseurs à l’égard de ce secteur pourtant essentiel.

-

Asset Management: Monthly Macro Insights — Septembre 2024

Market Commentary

Alors que la croissance mondiale ralentit, les investisseurs anticipent que les effets positifs de l'assouplissement monétaire se feront sentir dès le début de l'année prochaine. Les atterrissages en douceur s’avèrent cependant difficiles à prévoir, car les premiers signes de décélération ne sont guère différents de ceux d’une glissade vers la récession.

-

Les data centers au cœur de l’évolution du numérique

Thematic Insights

Le marché mondial de l'IA devrait atteindre 407 milliards de dollars d'ici 2027, avec une croissance annuelle de 35 % jusqu'en 2030. Pour soutenir cette expansion, des investissements substantiels dans les centres de données sont essentiels. Le défi ? Assurer une utilisation durable de l'énergie et des ressources dans les infrastructures d'IA.

-

Une situation sérieuse, mais pas désespérée

Market Perspective

Les températures moyennes mondiales augmentent. Dans ce numéro de Perspetives de Marché, nous examinons quelques-unes des questions économiques à long terme soulevées par le changement climatique. Nous analysons son incidence inflationniste récente et certains des problèmes concrets que nous rencontrons lorsque nous essayons d'investir de manière durable.