Gagnants du Loto ou de l’EuroMillions : quelle organisation patrimoniale et quelle gestion financière adopter ?

À la suite de la période d’euphorie légitimement ressentie par tout gagnant du Loto ou de l’EuroMillions peut rapidement succéder un sentiment d’inquiétude lié à la gestion du gain perçu sur le plan patrimonial.

Le montant perçu, la situation personnelle (âge, profession, besoins, etc.) et les aspirations du gagnant sont en effet des éléments déterminants pour apprécier les implications de cet évènement dans l’organisation patrimoniale de l’intéressé. Plus le montant perçu est élevé, plus les conséquences fiscales peuvent se révéler complexes, notamment en termes de droits de succession. À ces considérations concrètes vient s’ajouter la soudaineté de l’évènement, qui s’oppose à toute possibilité d’anticipation. Le gagnant du Loto ou de l’EuroMillions subit en effet la situation, contrairement à un donataire, un héritier, voire à un entrepreneur qui avant la cession de son entreprise peut avoir le sentiment de ne pas avoir de pas patrimoine, qui disposent en général de temps pour préparer les choses.

Dans un souci d’anticipation de la transmission et de pérennité du patrimoine, la question du partage du gain devra être considérée dès l’encaissement du gain.

Dans un second temps, tout gagnant du loto devra légitimement se préoccuper de la gestion des sommes perçues et de la préparation de leur transmission.

I. Réflexions préliminaires autour du partage du gain au Loto ou à l’EuroMillions

Principes

Deux formes de partage peuvent être appliquées à un gain à la loterie : un partage préalable à la révélation du gain et un partage consécutif à la révélation du gain.

Le partage préalable à la révélation du gain résulte des circonstances dans lesquelles le ticket gagnant a été acquis. Dès lors que l’acquisition du ticket de Loto a été réalisée en groupe, l’intention des joueurs, au moment de l’achat, est claire : il s’agit bien de diviser le gain entre eux proportionnellement à la part du prix payé par chaque joueur.

La Cour de cassation, constante dans son appréciation1, qualifie l’acquisition commune d’un billet de loterie de « société en participation » et condamne le défaut de remise des sommes dues au titre du billet de loterie sur le fondement de l’abus de confiance. Lorsque plusieurs personnes achètent en commun un billet de loterie, elles constituent une société en participation, impliquant, si le billet est gagnant, un partage des gains proportionnel à la part du prix du billet payée par chacun. Celui des participants qui est en possession du billet ne peut donc revendiquer la totalité des gains sous prétexte qu'il en serait seul propriétaire.

Le partage des gains peut également être réalisé a posteriori, c’est-à-dire après que le gagnant a remporté le gain mais avant son encaissement.

Dans cette hypothèse, la personne présentant le reçu gagnant doit remplir, au moment d'encaisser ses gains, le formulaire de paiement collectif de la Française des Jeux. Le gagnant doit alors indiquer les noms et prénoms des autres heureux bénéficiaires, les co-gagnants, ainsi que la quote-part du gain revenant à chacun. Cette attestation engage sa responsabilité. En cas de litige sur la répartition du gain ou le nombre de participants, ce dernier se réglera en justice.

Preuve du partage

La répartition des gains peut faire l'objet d'une convention écrite entre les joueurs. Toutefois, l’achat en commun d’un billet de loterie laisse présumer l’existence d’un mandat tacite entre les différents joueurs de percevoir le gain éventuel, à charge pour celui qui le reçoit au nom des autres de le partager.

Cet acte peut prévoir un partage qui ne soit pas proportionnel aux mises respectives.

Chaque co-joueur peut, à toutes fins utiles, se réserver la preuve qu’il a payé une partie du ticket.

Précautions

-

- En présence d’un enfant mineur

Partager un gain avec un mineur n’est pas autorisé par la Française des Jeux.

Les mineurs, même émancipés, sont en effet frappés d’une interdiction de jouer et de participer à des jeux d'argent et de hasard2. Par conséquent, ils ne peuvent pas être officiellement mentionnés comme co-gagnants.

-

- En présence d’un conjoint commun en biens

Pour des époux mariés sous un régime de communauté, le gain de jeu est réputé commun3. Il sera de facto partagé par moitié avec le conjoint du gagnant4 sauf à démontrer qu’il s’agit d’un bien propre par nature. À ce titre, sont considérés propres les sommes qui proviennent d’un remploi fait avec des fonds propres5.

Un bien acquis avec des deniers personnels ne revêt la qualification de bien propre qu’à la condition que l’acquéreur marié sous le régime légal ait accompli une double déclaration6 dans l’acte d’acquisition : une déclaration d’origine des deniers utilisés pour justifier de leur caractère propre et une déclaration d’affectation de ces fonds à l’acquisition d’un bien propre. À défaut de l’une de ces deux clauses dans l’acte d’acquisition du ticket de Loto, le ticket et par voie de conséquence le gain auront la qualification de biens communs. Le gain du jeu n’échappera pas au partage avec l’époux. En pratique, il est en effet rarissime que cette double déclaration soit accomplie lors de l’achat d’un ticket de loterie, son montant étant dans la majorité des cas relativement faible…

-

- En présence d’un conjoint séparé de biens ou d’un partenaire pacsé

Pour des époux mariés sous un régime séparatiste ou des partenaires de pacs, le gain sera intégralement acquis à l’époux gagnant7.

-

- Jeu en ligne

Si le jeu a été effectué en ligne, le gain sera directement versé sur le compte bancaire associé. Il ne sera alors pas possible de déclarer des co-gagnants, que ce soit au moment de la mise ou après coup.

Quelle fiscalité pour les gains au Loto ou à l'EuroMillions ?

-

- Franchise de droits de mutation à titre gratuit

Les sommes allouées aux co-gagnants leur sont directement acquises sans avoir supporté les droits de donation.

En effet, en cas d’acquisition en commun d’un billet de loterie, les répartitions faites entre les joueurs ne présentent pas le caractère de dons manuels. De la même manière, dans le cadre d’un partage a posteriori du gain de Loto, les attributions effectuées au profit des co-gagnants ne sauraient être considérées comme constituant des donations rapportables à la succession du mandataire, seul porteur du reçu gagnant, en application de l'article 784 du Code général des impôts8.

L’économie de droits de mutation à titre gratuit sera d’autant plus importante que le lien de parenté entre les co-gagnants sera éloigné. Ainsi, pour le partage d’un gain de Loto ou d’EuroMillions entre un parent et un enfant, l’économie maximale réalisée est de 45%. Pour le partage d’un gain entre tiers, l’économie maximale réalisée peut atteindre 60%.

-

- Exonération d’impôt sur le revenu

Les gains du Loto et de l’EuroMillions n’étant pas considérés comme des revenus9, ils sont de fait exonérés d'impôt sur le revenu et de prélèvements sociaux. Les co-gagnants n’ont pas à les déclarer auprès de l’administration fiscale.

Si ces sommes sont réinvesties dans des placements financiers, les revenus issus de ces investissements deviendront taxables. Le choix d’enveloppes financières de capitalisation (contrat d’assurance-vie, contrat de capitalisation, SICAV dédiée) offrira toutefois la possibilité de maîtriser leur imposition.

Si les sommes sont réinvesties dans l’acquisition d’un ou plusieurs biens immobiliers, ces actifs pourraient entrer dans l’assiette taxable de l’impôt sur la fortune immobilière.

Les limites au partage du gain

Premier point important avant d’acter d’un partage du gain : la prise en compte des objectifs et des besoins du gagnant. En effet, il est essentiel que les fonds conservés, redéployés sur des actifs financiers et/ou immobiliers, permettent de pourvoir aux besoins et aux investissements envisagés (résidence principale, résidence secondaire, etc.). L’idée maîtresse consistant à ne pas se démunir à l’excès. Pour s’en assurer, il convient de construire un modèle financier prenant en compte le train de vie à assurer, la fiscalité, le rendement attendu des actifs investis, etc.

Second aspect à examiner avant d’arrêter la clé de répartition du partage du gain : la maturité du co-gagnant envisagé. Si l’avantage fiscal attaché au partage est considérable, il ne doit pas occulter les conséquences de la répartition, notamment lorsqu’elle est effectuée au profit d’un jeune majeur. En effet, contrairement aux donations, le partage du gain ne permet pas de limiter les pouvoirs des intéressés par les clauses habituelles qui sont insérées dans les actes de donations et ce, en vue d’encadrer l’usage (interdiction de disposer avant un certain âge, obligation d’emploi, etc.). Dans le même ordre d’idée, il sera encore moins possible de prévoir une réserve d’usufruit10 sur ladite somme pour que l’enfant ne dispose des sommes qu’au moment du décès.

En d’autres termes, le co-gagnant aura une totale latitude pour utiliser, dépenser ou investir les sommes, ce qui n’est pas forcément souhaitable si la somme est importante et s’il s’agit d’un(e) jeune étudiant(e) ou salarié(e) en train de « bâtir » son avenir. Tout est question de quantum et d’âge…

Dans certains cas, il sera donc plus raisonnable d’encaisser la totalité du gain et de procéder le moment venu à des donations assorties d’une réserve d’usufruit et/ou de conditions strictes. Il est d'ailleurs possible voire recommandé de diviser les sommes perçues entre le partage ab initio11 d'une somme "raisonnable" (achat d’un appartement, projet professionnel, véhicule…) et transmettre le solde plus tard via des donations.

II. Comment détenir les liquidités issues d’un gain au Loto ou à l’EuroMillions ?

Les sommes perçues peuvent être gérées soit sur les comptes bancaires personnels du gagnant et/ou co-gagnant soit dans le cadre d'un contrat d'assurance-vie ou de capitalisation. Bien évidemment cela peut être une combinaison des deux possibilités, ce que nous recommandons.

La souscription d’un contrat d’assurance-vie

Cette enveloppe d’investissement sera particulièrement adaptée pour recueillir les capitaux détenus en pleine propriété et financer un train de vie.

S’agissant de la fiscalité des revenus, la caractéristique essentielle de l’assurance-vie provient de la capitalisation des revenus qu’elle procure. Ainsi, aucune fiscalité, que ce soit l’impôt sur le revenu ou les prélèvements sociaux, n’est due en l’absence de rachat sur le contrat, à l’exception des prélèvements sociaux sur la partie de l’épargne investie sur le fonds en euros13, lesquels sont prélevés annuellement.

En présence de rachats, pour les primes versées au-delà de 150.000 euros depuis le 27 septembre 2017, seule une quote-part d’intérêts incluse dans les rachats sera taxée à la flat tax au taux de 30% (+ la CEHR le cas échéant). De plus, lorsque le contrat a été souscrit depuis plus de huit ans, les gains bénéficient d’un abattement annuel (4 600 euros pour une personne seule / 9 200 euros pour un couple).

La capitalisation des revenus et la fiscalité des rachats sont des atouts majeurs de l’assurance-vie, notamment par rapport au compte-titres, pour mettre en place une stratégie de financement d’un train de vie.

La souscription d’un ou de plusieurs contrats de capitalisation

Pure opération d’épargne financière, ce support d’investissement n’est pas dénoué lors du décès de l’assuré. Il fera ainsi partie de la succession du souscripteur.

Son utilisation est dès lors pertinente pour loger les capitaux qui auront été donnés avec réserve d’usufruit. Ces derniers pourront être réinvestis en démembrement sur un ou plusieurs contrats de capitalisation. Cette stratégie assure à l’usufruitier le financement de son train de vie en lui permettant de racheter seul l’accroissement de valeur du contrat (dividendes, intérêts, plus-values) tout en bénéficiant de la capitalisation des revenus, à l’instar de l’assurance-vie. La souscription de ces contrats via une ou plusieurs sociétés civiles non soumises à l’impôt sur les sociétés permettra d’assurer l’efficacité juridique et fiscale de cette organisation.

Il conviendra de privilégier la souscription d’autant de contrats qu’il y a d’héritiers potentiels afin d’éviter les inconvénients de l’indivision après la transmission et de faciliter le partage.

Le recours au contrat de capitalisation peut donc être complémentaire à l’assurance-vie et peut aboutir à une fiscalité de la transmission inférieure à celle de l’assurance-vie.

III. Anticipation de la transmission du gain

Transmission de son vivant

Chaque gagnant du Loto ou de l’EuroMillions aura le souci de préparer la transmission de son gain (ou des actifs dans lesquels il a investi son gain) au profit de ses héritiers par la réalisation de donations. Cette étape doit être envisagée concomitamment à l’encaissement du gain.

En matière de donation, les enfants peuvent chacun recevoir jusqu’à 100.000 € par parent sans taxation tandis que les petits-enfants peuvent chacun recevoir jusqu’à 31.865 € par grand-parent sans taxation et ce, tous les 15 ans. Au-delà de ces sommes, le barème suivant s’applique (par donataire) :

- Moins de 8 072 € : 5%

- Entre 8 072 € et 12 109 € : 10%

- Entre 12 109 € et 15 932 € : 15%

- Entre 15 932 € et 552 324 € : 20%

- Entre 552 324 € et 902 838 € : 30%

- Entre 902 838 € et 1 805 677 € : 40%

- Supérieure à 1 805 677 € : 45%

La donation pourra être réalisée soit en pleine propriété, soit en nue-propriété12, en fonction de la situation personnelle du contribuable : besoin de financer un train de vie, espérance de vie, existence d’enfants mineurs n’ayant pas pu participer au partage du gain, existence ou non de donations antérieures…

Quelle que soit la situation patrimoniale du gagnant, une transmission de son vivant permet de lisser le coût de la transmission en bénéficiant des abattements et des tranches basses du barème qui se renouvellent tous les 15 ans.

Les droits de donation s’appliquent sur la valeur actuelle des biens transmis de sorte que l’accroissement de valeur futur est transmis sans fiscalité complémentaire.

La réalisation de donations en nue-propriété permet d’alléger la charge fiscale de la transmission dans la mesure où seule la valeur de nue-propriété est taxée. Au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans fiscalité complémentaire. Le donateur usufruitier pourra continuer à gérer les biens transmis et à en percevoir les revenus.

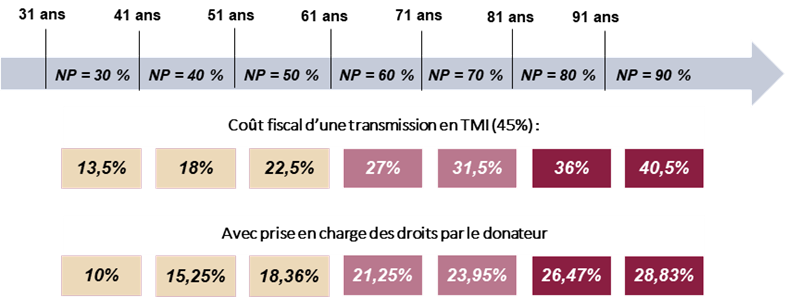

Enfin, la prise en charge des droits de donation par le donateur n’est pas considérée comme une donation complémentaire et permet de réduire la masse à transmettre lors de la succession. La combinaison de ces deux avantages entraîne d’appréciables économies :

Transmission à terme

La souscription d’un contrat d’assurance-vie est à privilégier pour une transmission à terme, dans la mesure où elle permet de bénéficier (outre de l’effet de la capitalisation en matière d’impôt sur le revenu) d’une fiscalité spécifique en matière de transmission. Les capitaux ne seront transmis aux bénéficiaires désignés qu’au décès de l’assuré.

Pour les primes versées avant les 70 ans de l’assuré, le coût marginal d’imposition est de 31,25%, ce qui est inférieur au barème applicable aux successions, dont le taux marginal d’imposition s’élève à 45% en ligne directe. Par ailleurs, chaque bénéficiaire désigné, quel que soit son lien de parenté avec l’assuré, bénéficiera d’un abattement de 152.500 euros pouvant se cumuler avec l’abattement successoral de 100.000 euros pour les héritiers en ligne directe, si ce dernier n’a pas été utilisé par des donations dans les quinze années précédant le décès.

Pour les primes versées après les 70 ans de l’assuré, les primes sont certes taxées aux droits de succession classiques mais les intérêts et revenus en sont exonérés.

La désignation des bénéficiaires dans la clause bénéficiaire du contrat devra être réalisée avec minutie. Différentes options de choix de répartition peuvent être exercées par le bénéficiaire de premier rang (souvent le conjoint survivant), ainsi que la possibilité de renoncer au bénéfice du contrat au profit d’autres bénéficiaires (en général la génération suivante). Un démembrement des capitaux décès peut également être organisé afin de renforcer la protection du conjoint survivant. La clause bénéficiaire est essentielle et aura vocation à être mise à jour de manière régulière afin d’adapter au mieux la transmission des capitaux à la situation du moment.

IV. Comment gérer les gains perçus au Loto ou à l’EuroMillions ?

Dans un premier temps, le gagnant doit investir les sommes perçues de manière sécuritaire (comptes à terme ou fonds monétaires par exemple) afin de prendre le temps de réfléchir aux points mentionnés ci-dessus (partage, donation, objectifs et besoins du gagnant…).

Après avoir déterminé la (ou les) enveloppe(s) de détention destinée(s) à recevoir les liquidités, il conviendra de bâtir une stratégie d’investissement globale, adaptée aux objectifs du gagnant. En ce qui concerne les sommes perçues, nous conseillons de les répartir en 3 strates correspondant chacune à des objectifs différents.

- Une strate « sacrée » destinée à couvrir deux types de besoin :

-

- Financer le train de vie projeté à moyen terme et les dépenses courantes, dans une optique de protection du capital.

- Financer des investissements que le gagnant ne pouvait pas se permettre auparavant (résidence principale, résidence secondaire, autre…).

Cette strate sacrée devra être investie d'une manière prudente par les futurs gérants du montant déterminé puisque dans la majorité des cas, la somme déterminée sera dépensée.

- Une strate « long terme » : les gagnants doivent essayer de déterminer sur les gains perçus à combien s’élève le montant dont ils estiment ne pas avoir besoin dans les 10 prochaines années. Il est d'ailleurs évident que plus les gains seront importants, plus cette somme déterminée sera importante. Elle pourra être investie sur des actifs non traditionnels (investissements non cotés : fonds de Private Equity, fonds de dette privée, fonds d’infrastructures, immobilier de rendement, …). Cette strate a pour finalité de construire une allocation diversifiée et complémentaire aux investissements réalisés dans les actifs liquides, de valoriser les actifs sur le long terme par la recherche de plus-value plus importante tout en diversifiant les investissements sur différentes zones géographiques, secteurs et thèmes.

- Par déduction, le solde correspond à la strate dite « patrimoniale » ayant vocation à générer des revenus réguliers, dans une optique de rendement de l’épargne. Cette partie des capitaux sera principalement investie sur des actifs traditionnels et gérés à travers des mandats de gestion dédiés tenant compte de vos projets, vos objectifs et de votre appétence au risque.

En synthèse, la perception d’un gain important au Loto ou à l’EuroMillions soulève de nombreuses interrogations dans l’organisation patrimoniale du gagnant d’autant qu’en principe, la survenance d’un tel évènement est soudaine et non anticipée ! La réalisation d’un partage du gain permet d’apporter une réponse à certains sujets mais elle est à utiliser avec mesure au cas par cas après s’être assuré qu’elle était opportune tant à l’égard de l’âge des destinataires du partage que des besoins et des objectifs du gagnant. La préparation de la transmission du gain est en revanche une étape incontournable, qui doit être mise en place rapidement afin de permettre son lissage dans le temps. Parallèlement à ces sujets de planification successorale, le choix des véhicules de détention des avoirs financiers doit être adapté au profil de l’investisseur. Chaque cas nécessite une analyse personnalisée en fonction de la situation personnelle et des objectifs patrimoniaux du gagnant. Enfin, les objectifs de gestion financière de chacune des strates définies ci-dessus ainsi que la qualité des gérants choisis par le gagnant seront déterminants.

1 Cass. crim., 13 juin 1983, n°81-95.011 puis Cass. civ. 1ère, 14 janvier 2003, n°00-19.984

2 Code de la sécurité intérieure, article L320-7

3 Code civil, article 1402 alinéa 1er

4 CA Versailles, 13 novembre 2014, n°13/08736

5 Code civil, article 1406 alinéa 1er

6 Code civil, articles 1433 et 1434

7 CA Toulouse, 31 janv. 2012 et Paris, 13 sept. 2012, n° 10/18876

8 CA Orléans, ch. civ., 14 oct. 2002, n° 00-3019

9 CE 23/07/1976 n°99398-00050

10 La donation avec réserve d'usufruit est une donation dans laquelle celui qui donne (le donateur) conserve le droit d'utiliser le bien et d'en percevoir les fruits. Autrement dit, il conserve l'usufruit du bien.

11 Dès le début

12 La nue-propriété donne à son titulaire le droit de disposer d’un bien mais ne lui confère ni l’usage ni les revenus (ces derniers étant réservés à l’usufruitier)

13 Le fonds en euros est un placement sécurisé que l’on retrouve dans les contrats d’assurance-vie et contrats de capitalisation, il offre une garantie en capital et un rendement annuel relativement stable.

En savoir plus

-

Valeurs minières et transition énergétique

Stratégie d'investissement

On estime qu’aujourd’hui l’industrie minière représente 28% des émissions mondiales de gaz à effet de serre et pourtant, sans celle-ci, difficile d’imaginer à terme une industrie net zero ou décarbonée. Cependant, dans un indice boursier mondial tel que le MSCI ACWI , les métaux & mines représentent moins d’1,5%, signe de la faible reconnaissance boursière des investisseurs à l’égard de ce secteur pourtant essentiel.

-

Investir dans le secteur de la défense : le difficile équilibre entre intérêts stratégiques et éthique

Stratégie d'investissement

-

Réussir son impatriation

Patrimoine

-

Comment construire une allocation en actifs non cotés ?

Marchés Privés