Septembre : les stimuli ravivent l'appétit du risque

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

Les actions mondiales ont progressé de 2,3 % en septembre (en USD), tandis que les obligations d'État mondiales ont affiché un rendement de 1,1 % (en USD, en termes couverts). Les principaux thèmes abordés ont été les suivants :

- Les actions mondiales atteignent des sommets historiques, alors que la Chine dévoile de nouvelles mesures de relance ;

- La Réserve fédérale américaine entame son cycle d'assouplissement avec une réduction plus importante que prévu ;

- Le conflit au Moyen-Orient s'intensifie, malgré les appels de plus en plus nombreux à mettre fin aux hostilités.

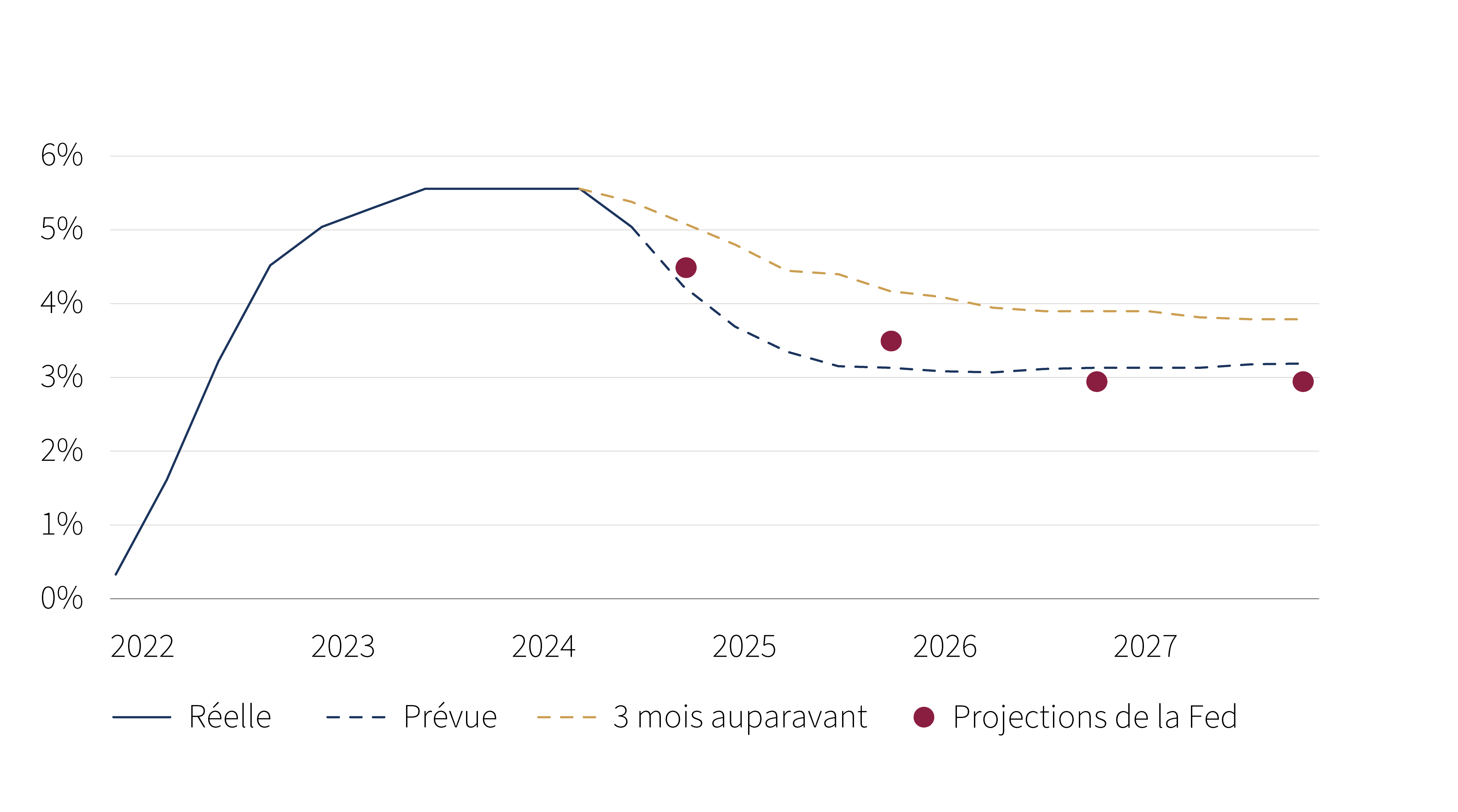

Graphique clé : Évolution de la tarification des taux d'intérêt aux États-Unis

Taux réel (en gras) et taux implicite du marché (en pointillés)

Source : Rothschild & Co, Bloomberg.

Marchés : un regain d'appétit pour la Chine

Les actions mondiales ont de nouveau atteint de nouveaux sommets, les principales banques centrales continuant d'assouplir leurs taux directeurs respectifs. Les grandes capitalisations américaines ont retrouvé leur élan, après des performances en demi-teinte en juillet et en août. Le marché boursier chinois a bondi de près d'un quart (en dollars américains), après que les autorités se sont engagées à poursuivre leur soutien monétaire et budgétaire vers la fin du mois de septembre. En ce qui concerne les revenus fixes, les rendements des obligations d'État américaines à 10 ans ont de nouveau baissé, touchant brièvement leur niveau le plus bas depuis le début de l'année, à savoir 3,6 %. La courbe des rendements américains s'est inversée, les rendements des obligations d'État à court terme ayant baissé plus fortement que ceux des obligations à long terme. Sur les marchés des changes, les principales devises ont continué à s'apprécier par rapport au dollar américain. Les matières premières ont également été largement soutenues - l'or a atteint un nouveau sommet en dollars américains - bien que le pétrole brut Brent ait continué à s'affaiblir, tombant momentanément en dessous de la barre des 70 dollars.

Économie : résilience et désinflation

Les statistiques américaines sont restées positives, les ventes au détail et la production industrielle ayant progressé en août. La dynamique du marché du travail est apparue plus mitigée : le rythme des créations d'emplois a de nouveau été plus faible que prévu, bien que le taux de chômage ait légèrement baissé pour atteindre 4,2 % et que les demandes initiales d'allocations de chômage soient tombées à leur niveau le plus bas en quatre mois. Dans l'ensemble, la production américaine s'est maintenue à un rythme supérieur à la tendance pour le troisième trimestre. Le taux d'inflation global aux États-Unis est tombé à 2,5 % (en glissement annuel) en août, son niveau le plus bas depuis début 2021. L'inflation de base est restée à 3,2 %, en grande partie en raison de la composante rigoureuse de l'IPC des services. Les données économiques de la zone euro ont été généralement plus modérées. L'indice PMI composite, une enquête opportune auprès des entreprises, s'est contracté en septembre pour la première fois depuis le début de l'année. L'activité au Royaume-Uni s'est poursuivie, bien que l'inflation y ait été plus ferme : l'inflation globale est restée inchangée à 2,2 %, mais l'inflation de base a augmenté pour atteindre 3,6 %. Sur le continent, l'inflation est restée modérée : l'inflation globale de la zone euro est tombée en dessous de 2 %, tandis que l'inflation suisse était plus proche de 1 %.

Politique monétaire et autre : la Fed commence fort ; le conflit au Moyen-Orient s'intensifie

La Réserve fédérale américaine (Fed) a réduit sa fourchette de taux cible de 0,5 point de pourcentage (%pts), plus que prévu, à 4,75-5,00 %, et a annoncé de nouvelles mesures d'assouplissement. Malgré cela, les marchés monétaires continuaient d'anticiper une trajectoire plus dovish pour les réductions des taux d'intérêt américains à court terme. En Europe, la Banque centrale européenne et la Banque nationale suisse ont toutes deux réduit leurs taux directeurs respectifs de 0,25 %, à 3,50 % et 1,00 %. La Banque d'Angleterre a maintenu son taux de base à 5,00 %.

Dans la sphère géopolitique, les hostilités au Moyen-Orient se sont étendues au Liban, malgré les appels des nations occidentales à un cessez-le-feu. Pendant ce temps, Poutine a continué à menacer d'escalade, en particulier si l'Ukraine était autorisée à utiliser des missiles à longue portée pour frapper l'agresseur. La politique américaine est restée sous les feux de la rampe, mais elle a été entachée par une nouvelle tentative d'assassinat de Donald Trump. Lors du premier débat présidentiel, Kamala Harris a semblé surclasser son adversaire, bien que les sondages sur le vote populaire soient restés dans la marge d'erreur. Le Congrès a également adopté un projet de loi de financement temporaire pour éviter une éventuelle fermeture du gouvernement. Par ailleurs, l'ancien négociateur de l'UE pour le Brexit, Michel Barnier, a été annoncé comme nouveau Premier ministre français, tandis que Shigeru Ishiba a remporté la course à la direction du Parti libéral démocrate au pouvoir au Japon et a convoqué des élections générales pour la fin du mois d'octobre.

Synthèse des marchés (au 30.09.2024)

| Actions (indices MSCI en USD) | Mois | Année | |

|---|---|---|---|

| Monde | 2,3% | 18,7% | |

| États-Unis | 2,1% | 21,3% | |

| Europe continentale (hors Suisse) | 0,8% | 12,4% | |

| Royaume-Uni | 0,3% | 15,4% | |

| Suisse | -1,2% | 10,4% | |

| Japon | -0,6% | 12,4% | |

| Pacifique hors Japon | 7,4% | 15,1% | |

| Asie émergente | 8,0% | 21,6% | |

| Marchés émergents hors Asie | 1,5% | 0,4% | |

| Obligations | Rend. | Mois | Année |

|---|---|---|---|

| Souv monde (couv $) | 2,85% | 1,1% | 3,8% |

| IG monde (couv. $) | 4,33% | 1,6% | 5,3% |

| HY monde (couv. $) | 7,29% | 1,8% | 9,5% |

| US 10 ans | 3,78% | 1,3% | 4,1% |

| Allemagne 10 ans | 2,12% | 1,5% | 1,3% |

| Royaume-Uni 10 ans | 4,00% | 0,3% | -0,1% |

| Suisse 10 ans | 0,41% | 0,6% | 3,0% |

| Devises (taux effectif nominal) | Mois | Année |

|---|---|---|

| Dollar américain | -1,0% | 1,8% |

| Euro | 0,0% | 1,4% |

| Livre sterling | 1,2% | 5,4% |

| Franc suisse | -0,2% | -0,7% |

| Matières premières ($) | Niveau | Mois | Année |

|---|---|---|---|

| Or | 2635 | 5,2% | 27,7% |

| Pétrole Brent | 72 | -8,9% | -6,8% |

| Gaz naturel (€) | 39 | -2,0% | 20,7% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Valeurs minières et transition énergétique

Stratégie d'investissement

On estime qu’aujourd’hui l’industrie minière représente 28% des émissions mondiales de gaz à effet de serre et pourtant, sans celle-ci, difficile d’imaginer à terme une industrie net zero ou décarbonée. Cependant, dans un indice boursier mondial tel que le MSCI ACWI , les métaux & mines représentent moins d’1,5%, signe de la faible reconnaissance boursière des investisseurs à l’égard de ce secteur pourtant essentiel.

-

Asset Management: Monthly Macro Insights — Septembre 2024

Market Commentary

Alors que la croissance mondiale ralentit, les investisseurs anticipent que les effets positifs de l'assouplissement monétaire se feront sentir dès le début de l'année prochaine. Les atterrissages en douceur s’avèrent cependant difficiles à prévoir, car les premiers signes de décélération ne sont guère différents de ceux d’une glissade vers la récession.

-

Les data centers au cœur de l’évolution du numérique

Thematic Insights

Le marché mondial de l'IA devrait atteindre 407 milliards de dollars d'ici 2027, avec une croissance annuelle de 35 % jusqu'en 2030. Pour soutenir cette expansion, des investissements substantiels dans les centres de données sont essentiels. Le défi ? Assurer une utilisation durable de l'énergie et des ressources dans les infrastructures d'IA.